Note Observatoire Macro n°2024-4 – novembre 2024

Cette note évalue l’impact du projet de loi de finances 2025 (PLF 2025) sur la croissance, l’emploi et le déficit public. Ce PLF est une composition particulière de mesures de baisses des dépenses publiques et de hausses des recettes fiscales requérant une analyse globale, ainsi qu’une décomposition mesure par mesure.

Pour l’année 2025, le PLF prévoit un effort budgétaire de 60 milliards d’euro (Md€). Sur 2025-2027, le cumul des économies budgétaires sera de 122 Md€, certaines mesures étant persistantes. Son premier effet sera de réduire de 1,7 point le ratio dette sur PIB en 2027. Mais, en 2025, le PLF réduira le PIB de 31,98 Md€ et ce ralentissement marqué de l’activité conduira à la perte de 242 000 emplois. Au-delà de l’année 2025, le PLF continuera à peser sur l’activité économique en engendrant une perte de 60,30 Md€ de PIB et la destruction de 422 000 emplois sur 2025-2027, soit la suppression de 3450 emplois par Md€ économisé.

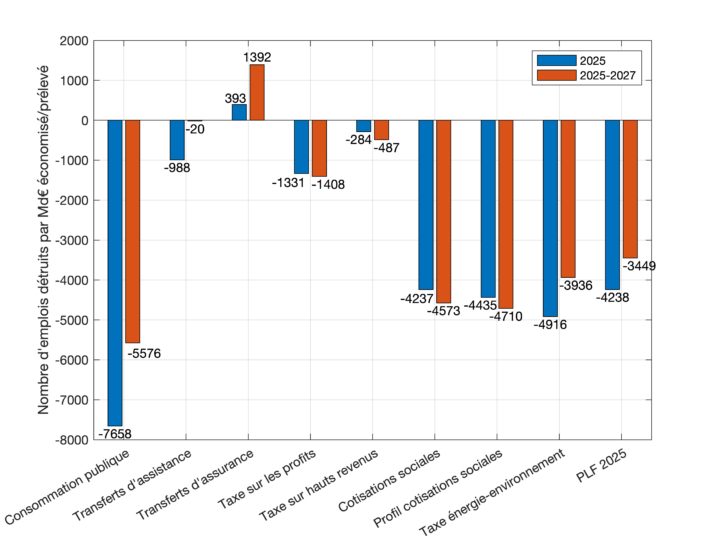

Au sein des différentes mesures du PLF 2025, la baisse de la consommation publique est la principale cause des pertes de PIB et d’emplois. Cela s’explique à la fois par le montant élevé de sa réduction (20,7 Md€) et la taille de son effet multiplicateur : en 2025, 1€ économisé baisse le PIB de 0,89€ et se sont 7660 emplois qui seront détruits par Md€ économisé. Après ce très fort impact instantané, 5580 postes par Md€ économisé seront détruits entre 2025-2027.

Parmi la hausse des prélèvements, c’est la fiscalité sur l’énergie qui freine le plus la croissance : elle réduit le PIB de 1,2€ pour 1€ de prélèvement supplémentaire en 2025 et détruira 4920 postes par Md€ prélevé. Les hausses des prélèvements sur le travail détruisent aussi un nombre important d’emplois : en 2025 et par Md€ économisé, une hausse des cotisations sociales détruira 4240 emplois et leur re-profilage (hausses des cotisations sociales sur les bas et sur les hauts salaires) en détruira 4430. Entre 2025 et 2027 et par Md€ prélevé, la hausse de la fiscalité sur l’énergie détruirait 3940 postes de travail, alors que celle de la fiscalité sur le travail en détruirait 4630.

Notre évaluation montre également que les effets de report entre les assiettes fiscales sont très importants et qu’ils conduisent à surestimer la réduction du déficit primaire. En effet, une hausse des cotisations sociales, par exemple, s’accompagne de pertes sur d’autres recettes fiscales, comme la TVA, du fait des effets négatifs qu’ont les cotisations sociales sur la consommation. Selon notre évaluation, les 57,1 Md€ d’économies budgétaires, prévues dans le PLF 2025 et intégrés dans notre étude, se traduiraient par une baisse effective du déficit primaire de 33,26 Md€, soit moins de 60 % des économies annoncées, l’écart de 23,84 Md€ s’expliquant par ces effets de report entre les assiettes fiscales.

François Langot, Professeur à l’Université du Mans et directeur exécutif de l’Observatoire de Macroéconomie flangot@univ-lemans.fr

Jocelyn Maillard, économiste à l’Observatoire de Macroéconomie jocelyn.maillard@cepremap.org

Selma Malmberg, Doctorante au CEPREMAP, selma@dynare.org

Fabien Tripier, Professeur à l’Université Paris Dauphine – PSL et économiste à l’Observatoire de Macroéconomie fabien.tripier@dauphine.psl.eu

Jean-Olivier Hairault, Professeur à l’Université Paris I et directeur scientifique de l’Observatoire de Macroéconomie jean-olivier.hairault@psemail.eu

Comment citer cette publication : « L’impact du projet de loi de finances 2025 sur la croissance, l’emploi et le déficit public » F. Langot, J. Maillard, S. Malmberg, F. Tripier & J-O. Hairault, Note de l’Observatoire de Macroéconomie du Cepremap, n°2024-4, novembre 2024.

1.Un projet de loi de finances 2025 d’urgence

Depuis 1974, l’État français génère un déficit public faisant croître continument le ratio dette publique sur PIB. Si des déficits temporaires en périodes de crise sont nécessaires, des excédents doivent leur succéder afin de rembourser les emprunts contractés. N’observant pas la mise en œuvre de ces principes de gestion des comptes publics, le Conseil de l’Union européenne a ouvert une procédure de déficit excessif à l’encontre de la France. Sur les marchés, le taux d’intérêt sur la dette publique française augmente, et ce plus fortement que pour les autres pays européens.

Dans ce contexte difficile, le projet de loi de finances 2025 (PLF 2025) vise à réduire significativement le déficit public pour stabiliser puis réduire l’endettement de l’État français. Le gouvernement Barnier annonce donc dans son PLF 2025 « un effort de 60 milliards d’euros, un effort aussi urgent que nécessaire pour renouer avec une trajectoire budgétaire soutenable, qui préserve nos conditions de financement et nous permette à terme de stabiliser, puis de réduire notre endettement ». L’objectif de cette note est d’évaluer l’impact des mesures de ce PLF sur la croissance, l’emploi et les comptes publics.

2.La méthodologie d’évaluation

L’évaluation du PLF consiste à comparer la trajectoire future de l’économie française selon que les mesures de ce projet soient ou non mises en œuvre. Réaliser cette évaluation nécessite de définir la situation de référence (celle de l’économie française en l’absence de ces mesures) et d’utiliser un modèle macroéconomique pour simuler l’économie contrefactuelle en présence de ces mesures.

Concernant la situation de référence, nous retenons les prévisions présentées par le gouvernement dans le programme de stabilité d’avril 2024. Même si les hypothèses de ce programme ne tiennent pas compte des informations les plus récentes, concernant notamment la situation du déficit public, elles présentent l’intérêt d’offrir une description cohérente des perspectives de l’économie française jusqu’en 20271. Notre évaluation décrit donc comment les mesures du PLF 2025 annoncées à l’automne 2024 modifieraient les trajectoires de croissance économique, d’emploi et de déficit primaire par rapport à celles prévues dans le programme de stabilité d’avril 2024.

Nous utilisons le modèle CepreHANK de l’Observatoire de Macroéconomie du CEPREMAP2 pour déterminer l’environnement économique compatibles avec les prévisions du programme de stabilité concernant l’activité macroéconomique (croissance, inflation, emploi), les taux d’intérêts (celui de la politique monétaire et celui sur le service de la dette), le prix de l’énergie, les dépenses publiques et le ratio de la dette sur PIB. Puis, nous simulons la trajectoire de l’économie, plongée dans une conjoncture identique, mais où les économies budgétaires prévues dans le PLF 2025 sont implémentées. La comparaison de ces deux trajectoires fournit alors une évaluation du PLF 2025.

La mise en œuvre de cette méthodologie d’évaluation requiert au préalable d’introduire les mesures annoncées par le gouvernement en termes de dépenses et de recettes dans le modèle CepreHANK. Comme ces mesures n’ont pas toujours de correspondance directe dans un modèle, il est d’abord nécessaire d’expliquer les approximations qui doivent être faites.

Les mesures annoncées par le gouvernement sont celles indiquées dans le tableau du dossier de presse du PLF 2025 (page 13) intitulé « Total de l’effort par rapport au tendanciel ». Ce tableau indique les montants des hausses de recettes. Le tableau A.1 de l’annexe décrit nos approximations et indique un élément clef des mesures considérées, leur caractère transitoire ou non, qui est pris en compte dans le modèle d’évaluation à travers le degré de persistance des chocs budgétaires et fiscaux associés à ces mesures. Les baisses des dépenses publiques sont regroupées en trois grandes catégories : baisse de la consommation publique directement effectuée par les administrations (pour 20,7 Md€), baisse des transferts sociaux d’assistance3 (pour 6,1 Md€) et baisse des transferts d’assurance4 (pour 4 Md€). Les hausses de recettes sont regroupées en cinq grandes catégories de prélèvements obligatoires : hausse de la taxe sur les profits des entreprises (pour 9,8 Md€), hausse de la taxe sur les hauts revenus (pour 2 Md€), hausse des cotisations sociales (pour 5,2 Md€), re-profilage des cotisations sociales5 (hausses des cotisations sociales sur les bas et sur les hauts salaires, pour 4 Md€), et la hausse de la taxe sur l’énergie (pour 5,3 Md€). Pour la taxe sur les profits et sur les hauts revenus, respectivement 4 Md€ et 1 Md€ de recettes pour 2026 sont aussi prévus et donc inclus dans notre évaluation.

Au delà de l’année 2025, ces mesures seront plus ou moins persistantes. Ainsi, du côté des recettes, le gouvernement Barnier a annoncé que la hausse taxe sur les marges des entreprises (9,8Md€), la baisse des transferts d’assurance (désindexation des retraites, pour 3,6 Md€) et la taxe sur les hauts revenus (2 Md€) ne seraient que temporaires. Il a aussi indiqué que certaines baisses des dépenses publiques (11 Md€ sur les 20,7 Md€) ne seraient également que temporaires. Pour ces postes budgétaires nous supposons donc que l’effort se limite à 2025, voire 2026, et qu’ils reprennent ensuite leurs trajectoires pré-PLF 2025. Pour tous les autres mesures budgétaires, nous supposons qu’elles sont maintenues à leurs niveaux du PLF 2025 jusqu’à la fin 2027, les rendant persistantes6. Avec ces mesures anticipées comme s’inscrivant dans la durée, les agents révisent leurs règles de décisions.

Nous n’incluons pas trois mesures dans l’évaluation pour lesquelles le modèle ne propose pas de contreparties pertinentes. Elles représentent 3,5 Md€ parmi les 60,6 Md€ de mesures d’économies budgétaires, notre évaluation porte donc sur 57,1 Md€ d’économies budgétaires, soit 94 % de l’ensemble des mesures annoncées.

3.Un projet de loi de finances coûteux en croissance et en emploi

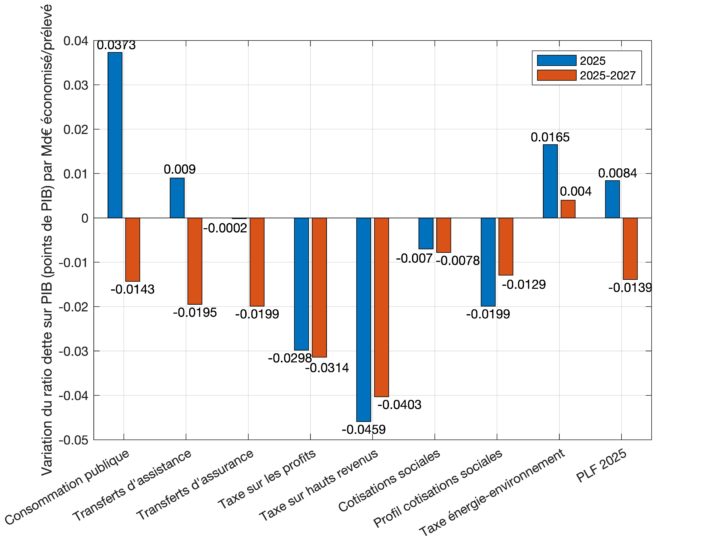

Le tableau 1 présente les résultats de l’évaluation pour le PIB, l’emploi et le ratio dette sur PIB : il reporte les écarts de PIB (en Md€) et d’emplois (en milliers) par rapport au programme de stabilité pour l’année 2025 et cumulés sur la période 2025-2027. Les figures 1, 2 et 3 de l’annexe complètent cette information en reportant pour chaque mesure son effet multiplicateur sur le PIB (c’est-à-dire le nombre d’euros perdus par milliard d’euro, Md€, d’économie budgétaire), son coût en emploi7 par Md€ économisé (c’est-à-dire le nombre d’emplois détruits par Md€ d’économies budgétaires) et les réductions de l’endettement par Md€ d’économies budgétaires (points de dette sur PIB gagnés).

| PIB (Md€) | Emploi (milliers) | Dette sur PIB (p.p.) | ||||

|---|---|---|---|---|---|---|

| 2025 | 2025-2027 | 2025 | 2025-2027 | 2025 | 2027 | |

| Consommation publique (20,7Md€) | -18,39 | -25,49 | -158,53 | -218,02 | 0,77 | -0,56 |

| Transferts d’assistance (6,1Md€) | -1,65 | -1,64 | -6,03 | -0,36 | 0,06 | -0,36 |

| Transferts d’assurance (4Md€) | -0,17 | 0,60 | 1,57 | 6,68 | 0,00 | -0,10 |

| Taxe sur les profits (9,8Md€) | -1,38 | -2,14 | -13,05 | -19,44 | -0,29 | -0,43 |

| Taxe sur hauts revenus (2Md€) | -0,05 | -0,15 | -0,57 | -1,46 | -0,09 | -0,12 |

| Cotisations sociales (5,2Md€) | -2,26 | -7,95 | -22,04 | -71,34 | -0,04 | -0,12 |

| Profil cotisations sociales (4Md€) | -2,14 | -6,41 | -17,74 | -56,53 | -0,08 | -0,15 |

| Taxe énergie-environnement (5,3Md€) | -6,34 | -17,51 | -26,05 | -62,58 | 0,09 | 0,06 |

| PLF 2025 (57,1Md€) | -31,98 | -60,30 | -242,01 | -422,45 | 0,48 | -1,70 |

Tableau 1 : Ecarts entre les trajectoires avec ou sans PLF 2025 en 2025 et en cumulé sur 2025-2027. Lecture : sur la 1ère ligne, la 1ère colonne indique que la perte de PIB induite par le PLF sera de 18,39 Md€ en 2025 ; la 2ème colonne indique que les pertes cumulées de PIB sur 2025-2026-2027 seront de 25,49 Md€ ; la 3ème colonne indique que Le PLF 2025 détruira 158 530 emplois en 2025 et 218 020 sur la période allant de 2025 à 2027 (4ème colonne) ; la 5ème colonne indique que le ratio dette sur PIB aura crû de 0,77 point de pourcentage (pp) en 2025, mais baissera de 0,56 point de pourcentage en 2027.

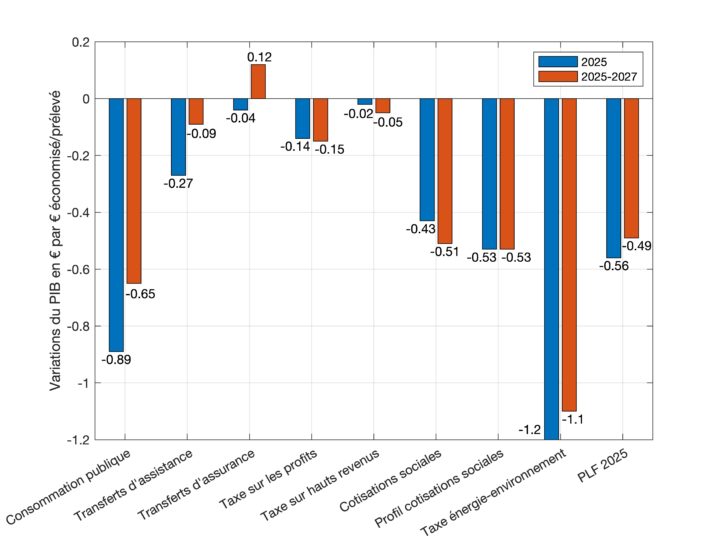

Pour l’année 2025, le PLF conduirait à une diminution du taux de croissance du PIB de plus d’un point de pourcentage (0,67 % au lieu des 1,75 % prévu dans le programme de stabilité). Ceci correspond à une baisse de 31,98 Md€ du PIB. Ce ralentissement marqué de l’activité économique s’accompagnerait d’une dégradation du marché du travail : en 2025, le nombre d’emplois diminuerait de 0,43% alors qu’il devrait croître de 0,47 % en l’absence de ces mesures, soit une perte de 242 000 d’emplois pour l’économie française. Au-delà de l’année 2025, les effets macroéconomiques du PLF s’atténueraient tout en continuant à peser sur l’activité. Sur l’ensemble de la période 2025-2027, les mesures persistantes du PLF conduiraient à une perte cumulée de 60,30 Md€ de PIB et de 422 000 emplois détruits. Ainsi, la combinaison des choix politiques effectués au sein du PLF conduit à détruire 3440 emplois par Md€ économisé. Ces pertes d’emplois se répartissent à hauteur de 41 % pour les emplois à faibles revenus alors que ces emplois représentent 44,5 % de tous les postes de l’économie française, à 48,5 % pour ceux à revenus intermédiaires, alors qu’ils représentent 49 % des tous les postes, et à 10,5 % sur ceux à hauts revenus, alors qu’ils représentent 6,5 % de tous les postes8. Ce sont donc les emplois les mieux rémunérés qui perdront le plus d’emplois, du fait, en partie, de plus fortes réductions choisies du nombre d’heures travaillées en réponse à la hausse de la fiscalité.

Au sein des différentes mesures du PLF, notre évaluation met en évidence que la baisse de la consommation publique est la principale cause des pertes de croissance économique et d’emploi. Cela s’explique à la fois par le montant élevé de cette baisse (20,7 Md€) et l’importance de son effet multiplicateur dans l’économie : 1€ d’économie budgétaire réduit en 2025 le PIB de 0,89€. Cette mesure est également celle qui conduit aux plus fortes pertes d’emplois par Md€ d’économie budgétaire : 7660 en 2025. En tenant compte du fait qu’une partie de ces réductions de dépenses seront persistantes, cette mesure entraînerait sur la période 2025-2027, une réduction de 5580 postes pour chaque Md€ économisé.

Parmi les hausses de prélèvements, c’est la hausse de la fiscalité sur l’énergie, pour des recettes prévues de 5,3 Md€, qui semble être la plus néfaste à l’activité : par Md€ prélevé, cette hausse de la fiscalité, anticipée comme permanente, réduira le PIB de 1,20 Md€ et détruira 4920 emplois en 2025. En tenant compte de la persistance de cette mesure, les pertes d’emplois seraient de 3940 postes pour chaque Md€ prélevé. Les pertes d’emploi restent mesurées car les entreprises substituent une partie de ce qui était produit grâce à l’énergie, dont le coût relatif croît, par du travail.

Les hausses des prélèvements sur le travail, induites par la baisse des allégements sur les cotisations sociales, détruisent aussi un nombre important d’emplois : en 2025, par Md€ économisé, une hausse des cotisations sociales détruira 4240 emplois et leur re-profilage (hausses des cotisations sociales sur les bas et sur les hauts salaires) en détruira 4430. Comme ces modifications des subventions à l’emploi sont permanentes, les pertes d’emplois sur toute la période 2025-2027 s’élèveraient à 127 870 emplois, soit 4630 postes détruits par Md€ prélevé (4570 pour la hausse de prélèvements et 4710 pour le re-profilage). Les effets de moyen terme des hausses des prélèvements sur le travail sont importants car ils réduisent aussi la demande des ménages en réduisant leurs revenus.

Les effets des hausses temporaires des prélèvements sur les profits des entreprises (incluant la taxe sur les « super-profit ») et des prélèvements sur les hauts revenus réduisent peu la croissance (respectivement 0,14€ et 0,02€ perdus par euro prélevé) et l’emploi (respectivement 1330 et 280 emplois détruits par Md€ prélevé) car ils réduisent la richesse des ménages les plus aisées qui ont la propension marginale à consommer la plus faible, limitant alors leur effet négatif sur la consommation. Comme les décisions de création et localisation des entreprises ne sont pas intégrées dans notre modèle, nous sous-évaluons les effets adverses de ces deux mesures sur l’activité.

Parmi toutes les mesures envisagées, les plus favorables à l’économie sont les baisses des transferts (i) d’assistance (santé, minima sociaux) et (ii) d’assurance (retraites et allocations chômage). La baisse des transferts d’assistance contracte le PIB et l’emploi car ils constituent une part importante du pouvoir d’achat des plus défavorisés qui n’épargnent pas : en les réduisant, le gouvernement diminue alors la demande de consommation des ménages. Toutefois, comme les ménages sans épargne ne représentent qu’une faible fraction de la population française, ces effets récessifs restent limités. En revanche, sur la période 2025-2027, la réduction des transferts d’assurance accroît la croissance (0,12€ de PIB gagné par euro de transfert d’assurance économisé) et l’emploi (1390 emplois créés par Md€ économisé) car les ménages favorisés, qui perçoivent ces transferts, peuvent réduire leur épargne lorsque ces transferts baissent, mais aussi augmenter leur offre de travail afin de compenser ces pertes de revenu, ce qui accroît la production et l’emploi à moyen terme dans l’économie9. À court terme, en 2025, l’effet est cependant récessif du fait de la compression de la demande induite par cette mesure.

Les économies budgétaires du PLF 2025 commenceront par augmenter l’endettement en 2025 pour finalement parvenir à le stabiliser puis à le réduire de 1,7 point de PIB fin 2027 (voir tableau 1). Comme elles réduiront très fortement l’activité en 2025, les baisses de consommation publique accroissent fortement le ratio dette sur PIB pour finalement compter pour 1/3 dans la réduction réalisée en 2027. Les baisses de transferts ou des hausses des prélèvements parviennent à réduire l’endettement dès 2025, mais de façon assez modeste, du fait du faible montant de ces mesures pour les transferts, et des contractions d’activité qu’elles induisent pour les hausses des cotisations sociales.

4.La surestimation de l’impact du PLF sur le déficit public

Notre évaluation montre également que les effets de report entre les assiettes fiscales sont très importants et qu’ils peuvent conduire à sur-estimer l’impact de des mesures du PLF sur la réduction déficit primaire. En effet, une hausse des cotisations sociales (fiscalité sur le travail), par exemple, s’accompagne de pertes sur d’autres recettes fiscales, comme la TVA, du fait de ses effets négatifs sur le pouvoir d’achat et donc la consommation. Une évaluation du PLF ne tenant pas compte de ces effets de report surestimerait la baisse prévue du déficit primaire et donc la réduction à terme du ratio dette sur PIB.

Le tableau 2 reporte dans la colonne « gains directs », pour chaque mesure, l’économie budgétaire directe qu’elle représente si on ne considère que l’assiette fiscale de cette mesure. Cet effet direct résulte des variations de deux composantes : d’une part, la variation de l’instrument fiscal (par exemple le passage d’un taux de cotisation de x0 à x1%) et, d’autre part, la variation de l’assiette fiscal sur lequel porte ce taux (par exemple le passage de la masse salariale W0 à W1)10. Cette deuxième composante rend compte de l’adaptation des comportements des ménages et des entreprises suite à la variation de l’instrument fiscal. Les chiffres de la colonne « gains directs » correspondent par construction aux économies budgétaires associées à chaque mesure dans le PLF (tableau A.1 de l’annexe).

| Gains directs | Effets de report | Gains totaux | ||||

|---|---|---|---|---|---|---|

| Cotisations sociales | TVA | Impôt sur le revenu | Taxe sur les profits | |||

| Consommation publique | 20,70 | -2,80 | 0,67 | -4,96 | -0,60 | 13,01 |

| Transferts d’assistance | 6,10 | -0,30 | -0,34 | -0,49 | -0,01 | 4,96 |

| Transferts d’assurance | 4,00 | -0,04 | -0,03 | -1,74 | 0,02 | 2,20 |

| Taxe sur les profits | 9,80 | -0,21 | -0,29 | -0,39 | 0,00 | 8,91 |

| Taxe sur hauts revenus | 2,00 | -0,01 | -0,01 | -0,01 | 0,00 | 1,97 |

| Cotisations sociales | 5,20 | 0,00 | -0,47 | -3,58 | -0,12 | 1,03 |

| Profil cotisations sociales | 4,00 | 0,00 | -0,44 | -2,60 | -0,10 | 0,86 |

| Taxe énergie-environnement | 5,30 | -1,24 | -0,76 | -2,14 | -0,59 | 0,57 |

| PLF 2025 | 57,10 | -4,64 | -1,59 | -15,81 | -1,61 | 33,26 |

Tableau 2 : Evolution du déficit primaire pour chaque mesure du PLF 2025, de leurs effets de report et effets totaux attendus. Lecture : sur la 1ère ligne, la 1ère colonne indique que le gain direct de la baisse de la consommation publique est celui inscrit dans le PLF 2025 pour cette mesure, i.e. 20,7 Md€ sur l’année 2025 ; la réduction de l’activité induite par cette mesure fera perdre 2,8 Md€ de cotisations sociale (2ème colonne), gagner 0,67 Md€ de TVA (3ème colonne), perdre 4,96 Md€ d’impôt sur le revenu (4ème colonne) et 0,6 Md€ de taxe sur les profits (5ème colonne) ; la 6ème colonne indique l’effet total attendu, i.e. l’effet direct net des différents effets de report.

Les colonnes suivantes du tableau 2 indiquent les effets de report sur les autres assiettes fiscales. Par exemple, la baisse de la consommation publique correspond à l’économie budgétaire de 20,7 Md€ annoncée par le gouvernement via l’effet direct. Cette baisse de la consommation publique stimule la consommation privée11 (et donc l’assiette fiscale de la TVA générant un surcroît de recettes fiscales de 0,67 Md€) mais diminue les revenus d’activités (et donc l’assiette de l’impôt sur le revenu générant une perte de recettes fiscales de 4,96 Md€). La prise en compte de l’ensemble de ces effets de report, dans la colonne « gains totaux », conduit à une économie budgétaire totale, i.e. nette des effets de report, de 13,01 Md€ soit seulement les deux tiers de l’effet direct de la mesure.

Tous ces effets de report entre les assiettes fiscales impliquent que les 57,1 Md€ d’économies budgétaires du PLF se traduiront par une baisse du déficit primaire limitée à 33,26 Md€ en 2025, soit moins de 60 % des économies annoncées. L’écart de 23,84 Md€ s’explique par la diffusion des effets récessifs de la plupart des mesures choisies qui viennent alors réduire les recettes de tous les prélèvements, pour finalement ne réduire le ratio dette sur PIB que de 1,7 point en 2027.

Les plus forts effets de report s’observent suite aux hausses des taxes sur l’énergie dont l’effet budgétaire total est très faible par rapport à l’effet direct (0,57 Md€ contre 5,30 Md€). Les effets récessifs de la taxation de l’énergie sont tellement importants que les pertes fiscales liées aux autres assiettes annulent 88 % des économies budgétaires attendues, en raison, principalement, des moindres cotisations sociales pour 1,24 Md€ et des moindres prélèvements au titre de l’impôt sur le revenu pour 2,14 Md€. Les effets de report sont également importants pour les prélèvements sur le travail : alors que les recettes envisagées sont de 5,2 Md€ et 4 Md€ respectivement pour chacune des deux mesures, le rendement fiscal total ne pourrait représenter que 20 % de ces prévisions (1,03 Md€ et 0,86 Md€ respectivement).

Les baisses de transfert ayant un effet récessif modéré (baisse des transferts d’assistance), voir expansif (baisse des transferts d’assurance), les effets de report sont beaucoup plus faibles, sans toutefois être négligeables en 2025. Ainsi les économies budgétaires prévues de 6,1 Md€ et 4 Md€ suite aux réductions des transferts d’assistance et d’assurance respectivement, serait in fine de 4,96 Md€ (81 % du montant prévu) et 2,2 Md€ (55 % du montant prévu). Les baisses de transferts ont un meilleur rendement fiscal car elles conduisent certains ménage à travailler davantage, réduisant alors ces pertes fiscales indirectes.

Comme les autres mesures fiscales (taxes sur les hauts revenus ou sur les profits des entreprises) sont de beaucoup plus faible ampleur, les effets de report sont quasi-nuls : l’effet budgétaire total est alors très proche de l’effet direct (1,97 Md€ contre 2 Md€ et 8,91 Md€ contre 9,8 Md€, respectivement).

5.Conclusion

Le PLF 2025 s’inscrit dans un contexte tendu pour les finances publiques. Cette note a proposé une évaluation des principales mesures d’économie budgétaire proposées. L’analyse des effets sur le PIB, l’emploi et le déficit public met en lumière trois résultats.

Le premier résultat est que ce PLF permettra effectivement de réduire le ratio dette sur PIB de 1,7 point en 2027. Le second est que le gouvernement mobilise fortement des instruments qui ont les coûts les plus élevés en termes de croissance et d’emploi, à savoir la baisse de la consommation publique, la hausse des taxes sur l’énergie et baisse des allègements de cotisations sociales, alors que les baisses de transferts, moins coûteuses en termes de croissance et d’emploi, sont peu utilisées. Le troisième résultat est que l’impact des économies budgétaires du PLF sur la dette publique est fortement amoindri par des forts effets de report entre assiettes fiscales : avec des mesures qui contractent fortement l’activité à court terme, les économies prévues induisent également de fortes baisses de recettes, ce qui réduit la baisse du déficit primaire et donc freine la réduction de l’endettement.

Annexe

Figure 1 : Nombre d’emplois détruits par milliard d’euros d’économies budgétaires ou de prélèvements fiscaux

Figure 2 : Nombre d’euros de PIB perdus par euro d’économies budgétaires ou de prélèvements fiscaux

Figure 3 : Points de dette sur PIB gagnés par Md€ d’économies budgétaires ou de prélèvements fiscaux

| Mesures annoncées dans le projet de loi de finance | Montant (Md€) | Instrument dans CepreHANK | Transitoire |

|---|---|---|---|

| Politiques de l’emploi, dans un contexte de baisse du chômage | 2,1 | Cotisations sociales | Non |

| Réduction de l’aide publique au développement | 1,3 | Exclus de l’évaluation | |

| Réduction des aides aux entreprises | 2,4 | Cotisations sociales | Non |

| Recalibrage des aides écologiques (prime à l’achat de véhicules, MaPrimeRénov) | 1,5 | Transferts d’assistance | Non |

| Recalibrage des aides écologiques (Fonds Vert) | 0,4 | Consommation publique | Non |

| Application du « dispositif ressources mensuelles » à la prime d’activité | 0,8 | Transferts d’assistance | Non |

| Effet du schéma d’emplois | 0,1 | Consommation publique | Non |

| Réduction de dispositifs créés pour la relance et en réponse aux crises | 0,3 | Consommation publique | Non |

| Efforts d’optimisation, de gains de productivité et de lissage des dépenses | 6,1 | Consommation publique | Non |

| Modération et économies complémentaires sur la dépense de l’Etat | 5 | Consommation publique | Oui |

| Mesures complémentaires de modération des dépenses des opérateurs | 1,5 | Consommation publique | Oui |

| Report au 1er juillet de l’indexation des retraites | 3,6 | Transferts d’assurance | Oui |

| Reforme assurance-chômage | 0,4 | Transferts d’assurance | Non |

| Freinage de la trajectoire ONDAM | 3,8 | Transferts d’assistance | Non |

| Réduction du déficit de la CNRACL | 2,3 | Consommation publique | Non |

| Re-profilage des allègements généraux | 4 | Re-profilage des cotisations sociales | Non |

| Réduction de niches sociales | 0,7 | Cotisations sociales | Non |

| Modération des dépenses des collectivités locales | 5 | Consommation publique | Oui |

| Mesures de mise à contribution des profits des entreprises | 9,8 | Taxe sur les entreprises | Oui |

| Verdissement de la fiscalité | 1,8 | Taxe sur l’énergie | Non |

| Mesure dividendes EDF | 2 | Exclus de l’évaluation | |

| Contribution différentielle temporaire sur les très hauts revenus | 2 | Taxe sur les hauts revenus | Oui |

| Suppression de niche à l’IR sur les loueurs meublés | 0,2 | Exclus de l’évaluation | |

| Hausse des accises sur l’énergie | 3 | Taxe sur l’énergie | Non |

| Mise en conformité de la TVA sur les chaudières à gaz | 0,2 | Taxe sur l’énergie | Non |

| Réduction de l’avantage en nature pour les véhicules thermiques | 0,3 | Taxe sur l’énergie | Non |

| Total | 60,6 |

Tableau A.1 : Mesures inscrites dans le PLF et leurs modélisations dans CepreHANK. Lecture : la mesure réduisant de 2,1 Md€ les « Politiques de l’emploi, dans un contexte de baisse du chômage » sont introduites dans CepreHANK comme des hausses des prélèvements sur le travail, identiques à des hausses de cotisations sociales. Cette mesure est modélisée comme non-transitoire (Source PLF 2025).

Notes

- Certaines projections du programme de stabilité seront actualisées dans la loi de programmation des finances publiques, présentée par le gouvernement en fin d’année. ↩︎

- « Cepre » comme diminutif de Cepremap et « HANK » pour Heterogeneous Agents, HA, et New-Keynesian, NK. Pour une présentation du modèle, voir « Quelles sont les incertitudes autour du projet de loi de finances 2024 ?» F. Langot, J. Maillard, S. Malmberg, F. Tripier & J-O. Hairault, Note de l’Observatoire de Macroéconomie du Cepremap, n°2023-3, novembre 2023. ↩︎

- Les transferts d’assistance, dits beveridgiens, sont indépendants ou décroissants avec le niveau de revenu de chaque ménage, comme la santé, les minima sociaux… ↩︎

- Les transferts d’assurance, dits bismarckiens, croissent avec le revenu, comme les retraites et les allocations chômage. ↩︎

- Dans le PLF 2025, ce re-profilage fait abusivement référence aux rapport Bozio-Wasmer, alors que ces auteurs proposent un re-profilage pour un montant inchangé de l’enveloppe des subventions accordées aux entreprises. ↩︎

- Après 2027, nous supposons qu’elles reviendront sur leur trajectoire d’avant PLF 2025 au alentour de 2035. ↩︎

- Les emplois sont comptabilisés en « équivalent temps complet », intégrant donc les effets sur les heures travaillées sur chaque poste et le nombre de postes de travail. ↩︎

- Les bas revenus correspondent à ceux des salariés du commerce et de l’agriculture, les revenus intermédiaires à ceux de l’industrie, de la construction, de l’administration et de l’immobilier, et la hauts revenus à ceux de l’informatique et de la finance-assurance. ↩︎

- Le résultat indiquant que la baisse des transferts d’assistance (retraites et allocations chômage) soit une mesure permettant à la fois de réduire l’endettement tout en préservant la croissance et l’emploi a déjà été discuté dans « Consolidation budgétaire et risque de hausse de la dette publique » F. Langot et al., Note de l’Observatoire de Macroéconomie du

Cepremap, n°2024-3, novembre 2024 et « Comment réduire la dette publique sans entraver la croissance économique, ni accroître les inégalités ?» F. Langot et al., Note de l’Observatoire de Macroéconomie du Cepremap, n°2024-1, mars 2024. ↩︎ - Dans la cas de la consommation publique ou des transferts, la variation de l’instrument fiscal suffit à résumer l’effet direct car ces variables sont indépendantes des comportements des ménages et des entreprises. ↩︎

- Les ménages perçoivent la réduction des dépenses publiques comme un signal de réduction future de la fiscalité, ce qui les conduit à prévoir que leur richesse augmentera, ce qui encourage une consommation plus élevée à court terme. De plus, la baisse du PIB conduit la banque centrale à baisser son taux d’intérêt, ce qui soutient aussi la consommation. ↩︎