Note Observatoire Macro n°2024-3 – novembre 2024

Après de nombreuses années de déficit public, 2024 est marquée par une brutale dégradation des comptes publics se concluant par l’ouverture d’une procédure de déficit excessif par l’Union européenne. Le gouvernement doit démontrer sa capacité à maîtriser ses finances publiques.

Maîtriser les finances publiques nécessite dans un premier temps de stabiliser le ratio dette sur PIB, pour ensuite parvenir à le réduire durablement. Au-delà de cette inversion de tendance, le risque que la dette publique connaisse, à l’avenir, de nouvelles hausses doit aussi être limité. En effet, l’économie française sera toujours heurtée par des aléas conjoncturels pouvant dégrader ses finances publiques. Quelle politique permettrait d’inverser la dynamique de la dette publique tout en limitant le risque de hausses futures de la dette en cas de conjoncture défavorable ?

Cette note propose la mise en place de règles budgétaires engageant le gouvernement à réduire ses dépenses. Au-delà de l’évolution « moyenne » du ratio d’endettement public, nous évaluons également la probabilité que celui-ci dépasse un certain seuil, selon la règle de consolidation budgétaire mise en œuvre. Deux stratégies, permettant toutes deux d’économiser en moyenne 30 Milliards d’euros par an jusqu’en 2027, sont comparées : l’une réduit la consommation publique (dépenses des administrations), l’autre les transferts aux ménages. Ces politiques impactent les finances publiques et modifient de façon spécifique les réactions des ménages et des entreprises à la conjoncture.

A l’horizon 2027, les baisses de transferts réduisent davantage le ratio dette sur PIB que les baisses de consommation publique (-4,7 points contre -1,0 point). Si la consolidation budgétaire s’opère via une baisse de la consommation publique, il y aurait alors 25 % de chances que le ratio dette sur PIB dépasse 132,5 % en 2027 contre 132,6 % en l’absence de consolidation budgétaire. Alors que cette stratégie réduit bien en moyenne l’endettement, elle ne permet pas d’éviter le risque de voir la dette dépasser 132 % dans 25 % des cas. En effet, elle comprime à court terme la demande en cas de conjoncture défavorable, ce qui ralentit la croissance économique et donc augmente le risque d’accroissement de la dette. En revanche, si la consolidation budgétaire passe par une baisse des transferts aux ménages, les risques de hausses futures de la dette publique seront plus faibles : il y aurait 25 % de chance que le ratio dette sur PIB dépasse 126,7 % en 2027 contre 132,6 % en l’absence de consolidation budgétaire, soit une réduction de 5,9 points. En effet, en cas de conjoncture défavorable, la réduction des transferts réduit moins l’activité économique que la réduction de la consommation publique, car les ménages compensent ces plus faibles transferts reçus par une baisse de leur épargne et une hausse de leur offre de travail.

François Langot, Professeur à l’Université du Mans et directeur exécutif de l’Observatoire de Macroéconomie flangot@univ-lemans.fr

Jocelyn Maillard, économiste à l’Observatoire de Macroéconomie jocelyn.maillard@cepremap.org

Selma Malmberg, Doctorante au CEPREMAP, selma@dynare.org

Fabien Tripier, Professeur à l’Université Paris Dauphine – PSL et économiste à l’Observatoire de Macroéconomie fabien.tripier@dauphine.psl.eu

Jean-Olivier Hairault, Professeur à l’Université Paris I et directeur scientifique de l’Observatoire de Macroéconomie jean-olivier.hairault@psemail.eu

Comment citer cette publication : « Consolidation budgétaire et risque de hausse de la dette publique » F. Langot, J. Maillard, S. Malmberg, F. Tripier & J-O. Hairault, Note de l’Observatoire de Macroéconomie du

Cepremap, n°2024-3, novembre 2024. Cette version de novembre 2024 corrige certains éléments de la note n°2024-3, parue en octobre 2024.

1. Finances publiques : une année 2024 sous tensions

La loi de finances votée en décembre 2023 prévoyait un déficit public de −4,4 % du PIB pour l’année 2024. Cette prévision a été réévaluée une première fois, à −5,1 %, en avril 2024 lors de la transmission du Pacte de Stabilité à la Commission européenne, puis une seconde fois, −5,6 %, en septembre 2024 par le gouvernement . Cette dégradation continue du déficit a eu lieu malgré l’annulation de 10 Md€ de dépenses par décret dès février 2024 (1).

Dans le même temps, le Conseil de l’Union européenne a ouvert en juillet 2024 une procédure de déficit excessif à l’encontre de la France (et de plusieurs autres pays européens) qui vise à faire en sorte que tous les États membres retrouvent une discipline budgétaire et évitent d’enregistrer des déficits excessifs. Dans le cadre de cette procédure, la Commission européenne fera des recommandations aux pays concernés, lors du Semestre européen de cet automne, et ceux-ci devront en retour présenter des plans budgétaires à moyen terme compatibles avec ces recommandations.

Le gouvernement français doit également retrouver la maîtrise de ses finances publiques pour se prémunir d’éventuelles hausses des taux d’intérêt de la dette publique qui aggraveraient encore le déficit public par la charge supplémentaire d’intérêts (2).

L’objectif de cette note est d’évaluer les implications de plusieurs politiques visant à maîtriser l’endettement public à travers deux dimensions : la trajectoire « prévue » du ratio dette sur PIB et le risque autour de cette trajectoire, c’est-à-dire la probabilité que l’endettement public dépasse un certain seuil. Une politique de consolidation budgétaire visant à réduire l’endettement public s’inscrit dans la durée et contient donc nécessairement une part d’incertitude et donc de risque. Une « bonne gestion » doit maîtriser les risques de dérapages inhérents à la conjoncture.

Cette note propose une méthodologie d’évaluation du risque de hausse de la dette publique selon le type de politique de consolidation budgétaire mise en œuvre. Pour chaque politique, nous déterminons la distribution statistique du ratio dette sur PIB prévu à l’horizon 2027 permettant de déterminer la valeur médiane des prévisions (couramment appelée « trajectoire prévue ») mais aussi le risque à la hausse de ce ratio, défini comme la valeur minimale qu’aurait le ratio dette sur PIB parmi les 25 % de trajectoires les plus défavorables à l’endettement public.

2. L’analyse de la soutenabilité de la dette publique

La méthodologie retenue dans cette note étend les méthodes d’analyse de la soutenabilité de la dette publique utilisées par les institutions internationales.

La dette publique est considérée comme soutenable si le gouvernement est capable de faire face à toutes ses obligations de paiement actuelles et futures sans aide financière exceptionnelle et sans se mettre en situation de défaut. Compte tenu de son implication dans le financement des gouvernements en difficulté financière, le FMI a développé depuis 2002 un outil d’analyse de la soutenabilité de la dette (DSA pour « Debt sustainability Analysis ») pour l’accompagner dans ses missions de surveillance et d’assistance. L’analyse de la soutenabilité de la dette a aussi été développée par les institutions européennes, à la suite de la crise des dettes souveraines (3) , et fait aujourd’hui partie des outils utilisés par la Commission européenne pour évaluer le respect du Pacte de Stabilité et de Croissance par les pays membres de l’Union européenne (3). Le défi de l’analyse de la soutenabilité de la dette est de proposer une évaluation ex-ante des capacités financières futures des gouvernements et nécessite donc de réaliser des prévisions sur les recettes et dépenses publiques, mais également sur les variables macroéconomiques clefs pour l’évolution de la dette (la croissance, l’inflation et les taux d’intérêt). Les méthodologies utilisées ont évolué pour améliorer ces prévisions en complétant les premières analyses déterministes (basées sur des scénarios ad-hoc) par des analyses stochastiques (tenant compte des chocs économiques), permettant une évaluation du risque autour de ces scénarios déterministes (4), (5).

L’intérêt de ces analyses de la soutenabilité stochastique de la dette est de fournir la distribution statistique du ratio dette sur PIB à un horizon temporel donné. Ainsi, au-delà de l’évolution « moyenne » du ratio d’endettement public, il est possible de donner la probabilité que celui-ci soit supérieur à ce qu’il est aujourd’hui à un horizon quelconque.

Pour réaliser ces prévisions de dette publique, il est nécessaire de disposer d’un modèle faisant le lien entre le contexte macroéconomique (résultat de chocs économiques), les décisions des ménages et des entreprises, et l’évolution des finances publiques. Les institutions en charge des analyses de soutenabilité de la dette publique utilisent généralement un modèle purement statistique qui ne découle pas d’une analyse du comportement des agents économiques et du fonctionnement des marchés. Si ces modèles sont pertinents pour la prévision, ils se révèlent en revanche limités pour l’évaluation de politiques économiques alternatives, car ils ne tiennent pas compte des effets de ces politiques sur le comportement des agents et l’équilibre macroéconomique.

La méthode proposée dans cette note vise à analyser la soutenabilité stochastique de la dette dans un modèle structurel, et non purement statistique, tenant compte des effets des politiques économiques sur le comportement des agents et l’équilibre macroéconomique. Elle repose sur la méthode suivante.

- Le modèle CepreHANK (7) de l’Observatoire de Macroéconomie du CEPREMAP est étalonné pour reproduire les données de l’économie française.

- Les processus régissant les chocs frappant l’activité macroéconomique (la demande des ménages, la productivité du travail, l’offre de travail et le taux de marge des entreprises), les finances publiques (les dépenses de consommation publique et les transferts), les taux d’intérêt (de la politique monétaire et de la dette publique), et le prix de l’énergie sont estimés afin de permettre au modèle CepreHANK de reproduire les variations cycliques des principaux agrégats macroéconomiques et des finances publiques sur la période 2002-2019.

- Pour la période allant de 2024-T2 à 2027-T4, nous tirons aléatoirement ces chocs afin d’établir la distribution de référence du ratio dette sur PIB à cet horizon sous l’hypothèse qu’aucune politique de consolidation budgétaire ne soit mise en œuvre.

- Pour chaque politique de consolidation budgétaire, nous déterminons la nouvelle distribution du ratio de dette sur PIB à l’horizon 2027-T4 et la comparons avec la distribution de référence sur deux indicateurs : la médiane (indiquant l’orientation de la trajectoire de ce ratio) et le dernier quartile (donnant une indication du risque à la hausse de ce ratio).

3. La consolidation budgétaire comme règle de politique économique

Les politiques de consolidation budgétaire sont introduites dans le modèle sous la forme de règles de gestion des finances publiques par le gouvernement. La notion de règle est très importante dans l’évaluation des politiques économiques, car elle implique que les agents économiques privés (entreprises et ménages) peuvent anticiper les décisions du gouvernement et en tenir compte pour leurs propres décisions (production, emploi, consommation, épargne). Une politique basée sur une règle se distingue sur ce point d’une politique dite discrétionnaire, où les décisions ponctuelles et transitoires prises par le gouvernement ne peuvent pas être anticipées par les agents économiques privés. La mise en place d’une règle implique donc un engagement pluriannuel du gouvernement visant à corriger un écart à une cible prédéfinie (voir l’annexe pour un tableau résumant les résultats pour des baisses discrétionnaires des dépenses publiques passant par la consommation publique ou les transferts aux ménages).

En présence de règles de consolidation budgétaire, les dépenses publiques sont alors régies dans le modèle CepreHank par les équations suivantes :

G(τ) = ρg G(τ − 1) + ϵg(τ) + αg(b(τ) − b)

T(τ) = ρt T(τ − 1) + ϵt(τ) + αt(b(τ) − b)

où G(τ) et T(τ) représentent, respectivement, les montants de consommation publique des administrations et de transferts aux ménages à la date τ. Ces montants ont une persistance, mesurée par les paramètres ρg et ρt, et sont sujets à des variations non anticipées, représentées par les chocs de politique discrétionnaire, notés εg et εt. Les paramètres αg et αt caractérisent les règles de consolidation budgétaire : elles dépendent de l’écart entre la valeur du ratio dette sur PIB potentiel (8) observée à la date τ, notée b(τ), et la valeur cible de ce ratio, notée b. En considérant des valeurs négatives pour ces paramètres (αg<0 et αt<0), le gouvernement s’engage alors de manière crédible vis-à-vis des agents économiques privés à baisser sa consommation publique ou ses transferts aux ménages tant que l’endettement public excède la valeur cible du ratio dette sur PIB potentiel, soit tant que b(τ)>b (9).

4. Règle de consolidation budgétaire et risque de hausse de la dette

Avant d’examiner les conséquences d’une consolidation budgétaire via l’introduction d’une règle introduisant un « frein » budgétaire dans le cas d’une dette excessive, nous réalisons des prévisions du ratio dette sur PIB en l’absence de cette nouvelle règle de politique (soit αg=0 et αt=0). Ces prévisions du ratio dette sur PIB correspondent alors aux prévisions traditionnelles, telles que celles proposées par le précédent gouvernement. Les réalisations particulières des chocs de politique discrétionnaire, εg et εt, sont sélectionnées afin que la trajectoire de consommation publique G(τ) et de transferts aux ménages T(τ) correspondent à ce que le gouvernement a annoncé dans son programme de stabilité 2024 pour la période 2024-T2 à 2027-T4. En réponse à cette trajectoire budgétaire, les ménages et les entreprises prennent leurs décisions. Toutefois, la conjoncture entre 2024-T2 et 2027-T4 n’est pas connue avec certitude. Pour évaluer l’incertitude autour des estimations, nous procédons à 1000 tirages dans les distributions des onze chocs macroéconomiques qui définissent alors la conjoncture spécifique à chaque trimestre. Les distributions de ces aléas conjoncturels sont estimées grâce à notre modèle CepreHANK et aux données de l’économie française depuis 2002 (10). Les résultats sont reportés dans le tableau 1 et les figures 1 et 2.

En l’absence de règle de consolidation budgétaire (soit αg=0 et αt=0), le ratio dette sur PIB croît, passant de 111,6 % en 2024 à 120,7 % et 2027. Cette hausse de l’endettement publique induit par la politique budgétaire du gouvernement était prévisible, comme le soulignait déjà la note n°2023-3 de l’Observatoire de Macroéconomie du Cepremap (11). En effet, cette note indiquait que la trajectoire prévue de l’économie française par le gouvernement dans sa loi de finance 2024 ne pouvait se réaliser que si des événements très favorables se produisaient entre 2024 et 2027, en particulier des marges pour les entreprises historiquement faibles, c’est-à-dire loin de leur moyenne historique. Plutôt que de considérer uniquement ces événements particuliers, le tableau 1 reporte des résultats où ces événements conjoncturels sont tirés au hasard dans des lois statistiques basées sur ce qui a été observé dans le passé. Il apparaît alors qu’en l’absence d’efforts budgétaires significatifs, la dette de l’État croît sur la période considérée. De plus, lorsque la conjoncture est mauvaise (ce qui est le cas lorsque l’on examine les 25 % des simulations où les ratios dette sur PIB sont les plus élevés, soit le troisième quartile noté Q3), la dette pourrait même atteindre 132,6 % du PIB (voir aussi la figure 1). Ce résultat souligne donc les forts risques de dérapages associés à la politique du précédent gouvernement (12). Il y a 1 chance sur 4, soit 25 % de chance, que la dette dépasse 132,6 % du PIB, une valeur supérieure de +11,9 points par rapport à la valeur médiane prévue pour 2027, elle-même déjà élevée.

Quel est l’impact des règles de consolidation budgétaire ? Afin de quantifier l’impact de l’introduction de ces règles « toutes choses égales par ailleurs », les trajectoires de dépenses publiques correspondant aux composantes discrétionnaires de la consommation publique G(τ) et aux transferts aux ménages T(τ) sont conservées dans toutes les simulations sur l’horizon 2024-T2 à 2027-T4. Ainsi notre évaluation indique comment l’ajout d’une politique de réduction des dépenses publiques, via un frein proportionnel à l’écart entre la dette courante et une cible de dette, impacte la médiane de la prévision et les risques d’une forte hausse du ratio dette sur PIB.

| En l’absence de règles sur les dépenses publiques (I) | Règle sur la consommation publique (II) | Règle sur les transferts sociaux (III) | |||||||

| Année (T4) | Médiane | Q1 | Q3 | Médiane | Q1 | Q3 | Médiane | Q1 | Q3 |

| 2024 | 111,6 | 104,9 | 118,4 | 113,4 | 105,2 | 121,2 | 112.3 | 105,2 | 119,5 |

| 2025 | 113,4 | 103,3 | 123,1 | 114,9 | 102,9 | 127,3 | 112,8 | 103,1 | 123,1 |

| 2026 | 116,7 | 106,0 | 127,7 | 118,4 | 106,1 | 131,1 | 115,3 | 105,0 | 125,7 |

| 2027 | 120,7 | 109,2 | 132,6 | 119,6 | 106,9 | 132,5 | 116,0 | 105,7 | 126,7 |

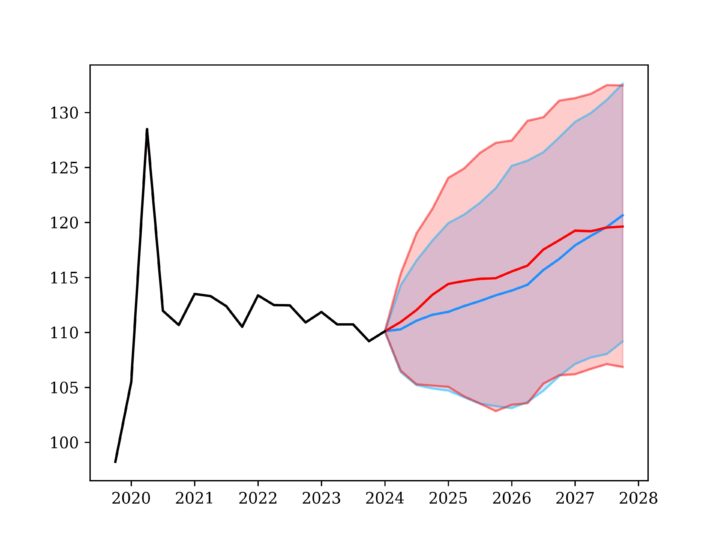

La figure 1 correspond au cas d’une politique de consolidation budgétaire basée sur une réduction de la consommation publique (dépenses directes des administrations publiques). La valeur du paramètre αg est étalonnée afin que l’effort corresponde à des économies de 60 milliards d’euros, en moyenne par an, sur la période considérée. La baisse de la consommation publique permet de limiter la hausse du ratio dette sur PIB à l’horizon 2027 : sa médiane se situe à 119,7 %, contre 120,7 % en l’absence de réduction des dépenses. Concernant le risque, dans 25 % des simulations, le ratio dette sur PIB sera supérieur à 132,5 % (soit une valeur de +12,8 points de dette supérieure à la médiane de 2027 de ce scénario), alors que sans restrictions budgétaires 25 % des simulations auraient conduit à un endettement supérieur à 132,6 %. Ainsi, cette stratégie de réduction de la dette ne la réduit que modestement et expose l’économie à des hausses futures de l’endettement public identiques à celles que l’on pourrait observer en l’absence de consolidation budgétaire : elle ne réduit donc pas le risque. De plus, le principal écueil de cette politique est qu’elle expose la France à un fort risque de hausse de l’endettement public à court terme : en 2026, dans 25 % des cas, la dette serait supérieure à 131,1 %, exposant ainsi l’économie française à un risque important sur les marchés financiers et vis-à-vis de ses partenaires européens. Ces résultats s’expliquent par la nature procyclique (c’est-à-dire allant dans le même sens que le cycle économique) de l’ajustement budgétaire considéré. Diminuer la consommation publique réduit instantanément l’activité économique ce qui conduit mécaniquement à accroître le ratio dette sur PIB car la baisse de la dette est plus lente que celle du PIB. Ce mécanisme est amplifié lorsque la conjoncture est mauvaise (ce qui est le cas lorsque l’on examine les 25 % des simulations où les ratios dette sur PIB sont les plus élevés) : alors que la croissance aurait besoin d’être soutenue, la règle budgétaire impose des réductions de dépenses car la dette est au-dessus de la cible. Par conséquent, vouloir réduire le niveau de la dette publique par la baisse de la consommation publique conduit à une augmentation des risques pesant sur les finances publiques.

Figure 1 : Ratio de dette publique sur PIB en % historique (en noir) et prévue avec une règle de consolidation budgétaire basée sur la consommation publique (en rouge) ou sans consolidation budgétaire (en bleu).

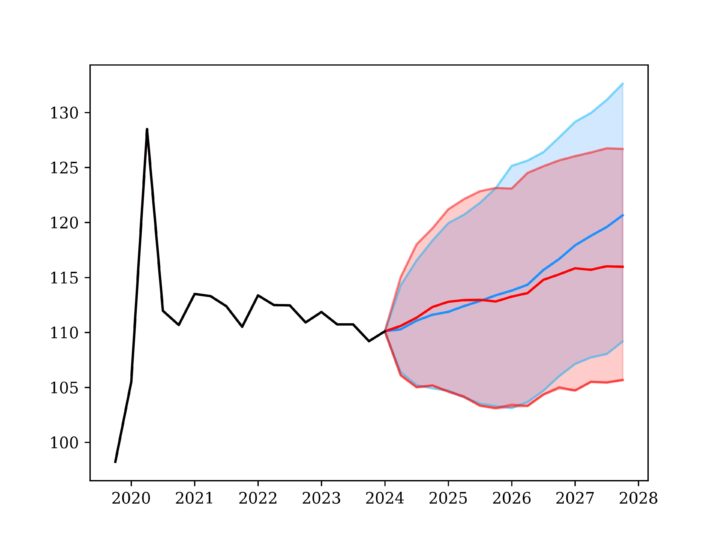

La figure 2 correspond au cas d’une politique de consolidation budgétaire basée sur une réduction des transferts aux ménages (retraites, indemnités d’assurance chômage ou encore RSA). La valeur du paramètre αt est aussi étalonnée afin que l’effort corresponde à des économies de 60 milliards d’euros, en moyenne par an, sur la période considérée. La baisse des transferts aux ménages permet de mieux contenir la hausse du ratio dette sur PIB, sa médiane se situant à 116,0 % en 2027, contre 120,7 % en l’absence de politique. Mais, le principal avantage de la baisse des transferts aux ménages est qu’elle permet de diminuer les risques associés à l’évolution de la dette : dans 25 % des simulations, la dette dépassera 126,7 % à l’horizon 2027 (soit une valeur de +10,7 points de dette supérieur à la médiane de 2027 de ce scénario) alors qu’en l’absence de politique ce seuil s’établissait à 132,6 % (13). Cette réduction du risque de hausse de la dette contraste avec le risque élevé qu’induirait une politique de consolidation se basant sur une baisse de la consommation publique. En outre, cette politique n’expose pas la France à un fort risque de hausse de l’endettement public à court terme, pour les années 2025 et 2026, comme dans le cas d’une consolidation budgétaire basée sur une réduction de la consommation publique. Ces résultats s’expliquent par la nature contracyclique (c’est-à-dire allant à l’encontre du cycle économique) de l’ajustement budgétaire considéré. Diminuer les transferts réduit moins l’activité qu’une baisse de la consommation publique. D’une part parce que les ménages ne consomment pas tous leurs transferts, une partie étant épargnée. En réponse aux baisses des transferts, cette partie épargnée peut se réduire et alors amortir en partie l’effet récessif de la contraction des transferts. D’autre part, parce que les ménages peuvent aussi davantage travailler pour compenser ces pertes de transferts. Ainsi, lorsque la conjoncture est mauvaise (ce qui est le cas lorsque l’on examine les 25 % des simulations où les ratios dette sur PIB sont les plus élevés), cette politique de réduction des transferts atténue les effets récessifs de la conjoncture ce qui limite la hausse du ratio dette sur PIB. Par conséquent, réduire le niveau de la dette publique par les transferts conduit à une diminution des risques pesant sur les finances publiques.

Figure 2 : Ratio de dette publique sur PIB en % historique (en noir) et prévue avec une politique de consolidation budgétaire basée sur les transferts aux ménages (en rouge) ou sans consolidation budgétaire (en bleu).

5. Quelle consolidation budgétaire face à la hausse des inégalités

Pour diminuer l’endettement public et les risques de fortes hausses du ratio dette sur PIB, notre évaluation recommande de privilégier la baisse des transferts aux ménages par rapport à la baisse de la consommation des administrations. Toutefois, ces deux stratégies budgétaires ont des impacts très différents sur les inégalités.

En 2024, notre modèle indique qu’un individu aisé, c’est-à-dire dont le revenu du travail est parmi le Top 1,5 %, a une consommation 4,31 fois supérieure à un individu modeste, c’est-à-dire dont le revenu du travail est parmi les 10 % les plus faibles. En l’absence de politique de consolidation fiscale, notre modèle prédit une hausse des inégalités : les plus aisés consommeraient 4,74 plus que les plus modestes en 2027. Les politiques de consolidation budgétaires précédemment évaluées vont encore accroître cette hausse des inégalités de pouvoir d’achat : si elles reposent sur une réduction de la consommation publique, les plus aisés consommeront 4,97 fois plus que les plus modestes en 2027, alors que si elles reposent sur une réduction des transferts les plus aisés consommeront 5,16 fois plus que les plus modestes en 2027. Ainsi, la baisse uniforme des transferts conduit à fortement diminuer le revenu des plus modestes qui connaissent des difficultés à compenser les pertes de revenus liée à la réduction des transferts par une hausse de leur activité. Les inégalités se creusent.

Comme cela est expliqué dans la note 2024-01 de l’Observatoire de Macroéconomie du CEPREMAP (14), une réallocation des transferts accompagnant leur baisse peut atténuer, voir totalement compenser ces effets inégalitaires de la consolidation budgétaire. En effet, réallouer les transferts en faveur des revenus d’assistance (comme le RSA ou le minimum vieillesse) et au détriment des revenus d’assurance (comme les pensions de retraite ou les indemnités chômage indexées sur des revenus passés potentiellement élevés), permet de protéger les ménages les plus défavorisés tout en renforçant la stimulation de l’offre de travail pour les plus aisés. En outre, les ménages défavorisés ayant un faible taux d’épargne, voire nul, consacreront les hausses de transferts d’assistance à consommer, donc à accroître les commandes adressées aux entreprises, ce qui soutient l’activité économique. De leur côté, les ménages aisés voyant leurs transferts baisser, épargneront moins et travailleront davantage pour compenser les transferts d’assurance perdus. Cette politique de réallocation des transferts en faveur des transferts d’assistance a donc également des vertus macroéconomiques par le soutien à la consommation qu’elle induit.

En réduisant toujours les transferts de 60Md€/an, mais cette fois via une réduction de 106Md€ du budget annuel des transferts indexés sur les revenus (retraite, chômage) combinée à une hausse de 46Md€ de celui des transferts non-indexés sur les revenus, (santé, minima sociaux,…), les plus aisés consommeront 4,74 fois plus que les plus modestes en 2027, ce qui maintient les inégalités par rapport au scénario où aucune consolidation budgétaire n’est mise en œuvre, tout en réduisant l’endettement public et les risque de fortes hausses du ratio dette sur PIB. L’ampleur de ces réallocations de transferts est trop importante pour être envisageable à court terme, ce qui implique que les baisses possibles de dépenses réduiront la croissance et augmenteront les inégalités.

Soulignons que cette note s’est concentrée sur des politiques de consolidation par la baisse des dépenses publiques sans considérer la possibilité d’une hausse des prélèvements obligatoires. Il conviendra d’évaluer précisément les effets de ces politiques sur la dette et sur le risque de forte hausse de celle-ci, selon la nature des prélèvements considérés. Nous pouvons néanmoins escompter que tout prélèvement supplémentaire qui pénaliserait l’activité économique, et ce encore plus dans une conjoncture défavorable, conduira (comme la baisse de la consommation publique) à une augmentation des risques pesant sur les finances publiques.

Annexe: Les politiques discrétionnaires

| En l’absence de consolidation budgétaire (I) | Baisse discrétionnaire de la consommation publique (II) | Baisse discrétionnaire des transferts sociaux (III) | |||||||

| Année (T4) | Médiane | Q1 | Q3 | Médiane | Q1 | Q3 | Médiane | Q1 | Q3 |

| 2024 | 111,6 | 104,9 | 118,4 | 113,5 | 106,7 | 120,2 | 112,1 | 105,3 | 118,7 |

| 2025 | 113,4 | 103,3 | 123,1 | 114,1 | 104,1 | 124,4 | 113,1 | 103,1 | 123,4 |

| 2026 | 116,8 | 106,0 | 127,7 | 118,4 | 107,3 | 129,5 | 116,3 | 105,3 | 127,4 |

| 2027 | 120,7 | 109,2 | 132,6 | 120,8 | 109,7 | 132,4 | 118,2 | 107,1 | 129,8 |

Notes

(1) Nous retenons l’évaluation du déficit public français disponible en octobre 2024 sur le site d’Eurostat.

(2) Si l’écart de taux d’intérêts entre la France avec l’Allemagne reste stable depuis les élections de juin 2024, il se réduit progressivement vis-à-vis de l’Espagne et l’Italie et s’est même inversé en juin 2024 avec le Portugal, qui s’endette maintenant à un taux d’intérêt inférieur à celui de la France.

(3) Bouabdallah, O., Checherita-Westphal, C. D., Warmedinger, T., De Stefani, R., Drudi, F., Setzer, R., & Westphal, A. (2017). Debt sustainability analysis for euro area sovereigns: a methodological framework. ECB Occasional Paper, (185).

(4) Heimberger, P. (2023). Debt sustainability analysis as an anchor in EU fiscal rules, In-depth analysis Requested by the ECON committee of the European Parliament.

(5) Pour une analyse de la soutenabilité stochastique de la dette de la France, voir Langot F., I. Szpic (2024) « Réduction de la dette publique française : quelles implications pour les choix budgétaires de l’Etat?», Note de l’Observatoire de Macroéconomie du Cepremap, n°2024-2, août 2024.

(6) Par analogie avec le concept de valeur à risque (VaR pour « Value-at-Risk ») en finance de marché, il est alors possible de déterminer la valeur à risque de la dette que l’économie risque de dépasser pour une probabilité donnée.

(7) « Cepre » comme diminutif de Cepremap et « HANK » pour Heterogeneous Agents, HA, et New-Keynesian, NK.

(8) Cette règle intègre donc les déterminants de long terme du ratio dette sur PIB en ne rapportant la dette qu’à la composante de long terme du PIB, c’est-à-dire le PIB potentiel.

(9) Lors de l’évaluation, on fixe b=100 %, valeur d’avant la crise de la Covid-19.

(10) Les données utilisées s’arrêtent en 2024-T1.

(11) Voir « Quelles sont les incertitudes autour du projet de loi de finances 2024 ?» F. Langot, J. Maillard, S. Malmberg, F. Tripier & J-O. Hairault, Note de l’Observatoire de Macroéconomie du Cepremap, n°2023-3, novembre 2023.

(12) La surface bleue de la figure 1 (également reportée dans la figure 2) correspond à la moitié des réalisations obtenues lors de nos simulations et la courbe en bleu représente la valeur médiane de ces réalisations. La limite supérieure de cette surface bleue correspond au risque de hausse de la dette publique, c’est-à-dire la valeur du ratio dette sur PIB qui est dépassé dans 25 % des simulations, aussi appelée valeur à risque au seuil de 25 %.

(13) La valeur à risque de la dette au seuil de 25 % est de 122,2 %, contre 127,6 % en l’absence de politique.

(14) « Comment réduire la dette publique sans entraver la croissance économique, ni accroître les inégalités ?» F. Langot, J. Maillard, S. Malmberg, F. Tripier & J-O. Hairault, Note de l’Observatoire de Macroéconomie du Cepremap, n°2024-1.