Note de l’Observatoire Macro n°2023-02

Le projet de loi de finances 2024 du gouvernement vise à stabiliser la dette publique rapportée au PIB dans les années à venir. Il prévoit seulement une très légère décrue à l’horizon 2027 : de 109,6 % en 2023 à 108,3 % en 2027.

Dans cette note, nous discutons de la plausibilité de cette dynamique, et du risque de remontée de la dette publique, puisque le budget est présenté avec des déficits primaires de façon continue sur la période.

Sans ajustement budgétaire important, le gouvernement compte en effet sur une conjoncture « extra-budgétaire » favorable, avec une inflation encore au-delà de sa cible pendant quelques mois, et surtout un rythme de croissance important, supérieur à son rythme tendanciel.

Au-delà de la question de la crédibilité de la baisse du taux d’endettement public uniquement basée sur la réalisation d’un contexte extra-budgétaire favorable, nous soulignons que la bonne conjoncture annoncée est exploitée pour absorber des soldes budgétaires primaires encore déficitaires au lieu de dégager des excédents au moment où de « nouvelles » dépenses publiques vont devoir soutenir la transition écologique et en atténuer les effets négatifs à court terme par des transferts compensatoires, évitant ainsi le risque politique associé à cette nécessaire transition.

Jean-Olivier Hairault, Professeur à l’Université Paris I et directeur scientifique de l’Observatoire de Macroéconomie jean-olivier.hairault@psemail.eu

François Langot, Professeur à l’Université du Mans et directeur exécutif de l’Observatoire de Macroéconomie flangot@univ-lemans.fr

Jocelyn Maillard, économiste à l’Observatoire de Macroéconomie jocelyn.maillard@cepremap.org

Selma Malmberg, Doctorante au CEPREMAP, selma@dynare.org

Fabien Tripier, Professeur à l’Université Paris Dauphine – PSL et économiste à l’Observatoire de Macroéconomie fabien.tripier@dauphine.psl.eu

Comment citer cette publication : « Projections de la dette publique française : un manque d’ambition risqué ?» Jean-Olivier Hairault, François Langot, Jocelyn Maillard, Selma Malmberg & Fabien Tripier, Observatoire de Macroéconomie du Cepremap, n°2023-2, octobre 2023.

La France est bien au-delà de ses engagements européens en matière de niveau d’endettement public. Elle s’est rapprochée sans conteste d’une zone de vulnérabilité, mal identifiée sur le plan théorique, dans laquelle les spéculations sur sa soutenabilité pourraient faire grimper les primes de risque demandées par les créanciers.

Mais cette situation indique surtout que la France est dans une mauvaise situation budgétaire au moment où de « nouvelles » dépenses publiques vont devoir soutenir la transition écologique et en atténuer les effets négatifs à court terme par des transferts compensatoires, évitant ainsi le risque politique associé à cette nécessaire transition.

C’est certainement cette opposition entre cette situation délicate et la volonté de sortir en douceur de la période du quoi qu’il en coûte qui a conduit le gouvernement à simplement vouloir stabiliser la dette publique rapportée au PIB dans les années à venir. Il prévoit seulement une très légère décrue à l’horizon 2027 : de 109,6 % en 2023 à 108,3 % en 2027.

Dans cette note, nous discutons de la plausibilité de cette dynamique, et du risque de remontée de la dette publique, puisque le budget est présenté avec des déficits primaires de façon continue sur la période. Sans ajustement budgétaire important, le gouvernement compte en effet sur une conjoncture « extra-budgétaire » favorable, avec une inflation encore au-delà de sa cible pendant quelques mois, et surtout un rythme de croissance important, supérieur à son rythme tendanciel.

Au-delà de la question de la crédibilité de la baisse du taux d’endettement public uniquement basée sur la réalisation d’un contexte extra-budgétaire favorable, nous soulignons dans cette note que la bonne conjoncture annoncée est exploitée pour absorber des soldes budgétaires primaires encore déficitaires, mettant en évidence l’incapacité de ce gouvernement, comme de tous ses prédécesseurs, à dégager des excédents en période de reprise économique pourtant nécessaires pour garantir la pérennité du financement des services publiques et utiles en prévision d’une éventuelle nouvelle récession et des nouvelles dépenses liées à la transition environnementale (investissements et transferts publics). En effet, stabiliser la dette publique dans le temps implique de la réduire lorsque la conjoncture économique est favorable.

1. La dynamique de la dette publique : r-g et le solde primaire

Encadré. La dynamique d’accumulation de la dette publique

Le ratio d’endettement est le ratio de la dette réelle  où où  est le montant de la dette nominale et est le montant de la dette nominale et le niveau des prix, sur le niveau du PIB réel le niveau des prix, sur le niveau du PIB réel  Le ratio d’endettement évolue de la manière suivante : Le ratio d’endettement évolue de la manière suivante :  où  est le taux d’intérêt nominal de la dette, est le taux d’intérêt nominal de la dette, le montant nominal des dépenses publiques, le montant nominal des dépenses publiques, le montant en termes réels, le montant en termes réels,  le montant des prélèvements obligatoires, le montant des prélèvements obligatoires,  le montant en termes réels, le montant en termes réels,  le taux d’inflation (des prix à la production), et le taux d’inflation (des prix à la production), et le taux de croissance en termes réels du PIB. le taux de croissance en termes réels du PIB. |

On peut distinguer deux composantes dans la dynamique du ratio d’endettement public (voir encadré)(1). L’une est dans les mains du gouvernement : il s’agit du solde primaire du déficit budgétaire, différence entre les niveaux des dépenses publiques hors charges d’intérêt et les prélèvements obligatoires et autres recettes étatiques  L’autre échappe à un contrôle direct et dépend de l’écart entre le taux d’intérêt débiteur réel

L’autre échappe à un contrôle direct et dépend de l’écart entre le taux d’intérêt débiteur réel  et le taux de croissance du PIB en volume

et le taux de croissance du PIB en volume Évidemment, cet écart r-g n’est pas totalement indépendant de l’état des finances publiques, mais il peut aussi être le résultat de circonstances conjoncturelles particulières déconnectées des décisions budgétaires. La composante r-g donne les marges budgétaires : si elle est positive, elle exerce une tension en propre sur le ratio dette publique sur PIB ; si elle est négative, elle réduit le ratio d’endettement. Dans ce dernier cas, l’effet boule de neige de la dette est dominé par l’impact stabilisateur créé par la croissance et l’inflation, la réduction de la dette ne passant alors pas nécessairement par des excédents primaires.

Évidemment, cet écart r-g n’est pas totalement indépendant de l’état des finances publiques, mais il peut aussi être le résultat de circonstances conjoncturelles particulières déconnectées des décisions budgétaires. La composante r-g donne les marges budgétaires : si elle est positive, elle exerce une tension en propre sur le ratio dette publique sur PIB ; si elle est négative, elle réduit le ratio d’endettement. Dans ce dernier cas, l’effet boule de neige de la dette est dominé par l’impact stabilisateur créé par la croissance et l’inflation, la réduction de la dette ne passant alors pas nécessairement par des excédents primaires.

La composante r-g est donc centrale pour la dynamique de la dette publique, et ce d’autant plus que le ratio d’endettement est élevé. Elle détermine l’ampleur de l’ajustement budgétaire nécessaire en matière de dépenses et d’impôt. Un niveau favorable (r-g négatif) peut permettre de compenser des soldes primaires négatifs (des déficits). C’est exactement la situation projetée par le gouvernement sur les années 2023-27.

L’analyse des années passées montre cependant que la composante r-g n’a jamais été quantitativement importante, sauf sur la période très récente, où se sont succédées des périodes de très forte croissance (sortie de la crise du Covid) puis de très forte inflation (guerre en Ukraine).

2. Regard rétrospectif : le poids écrasant des déficits primaires dans la dynamique de la dette

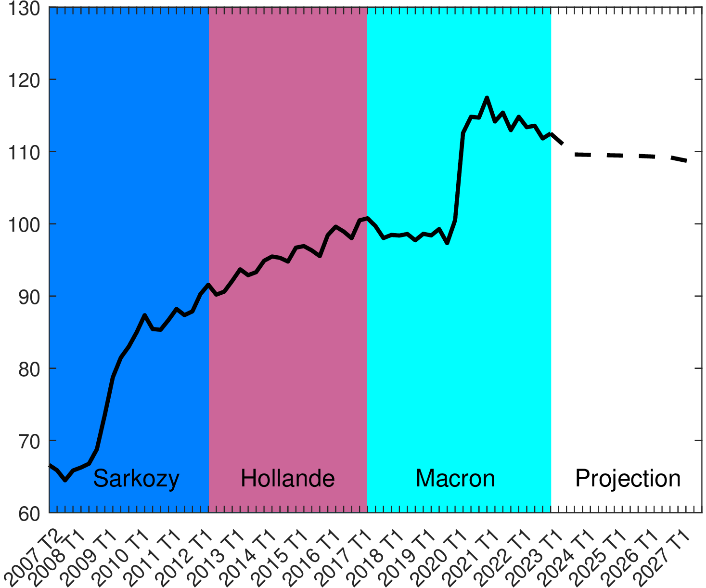

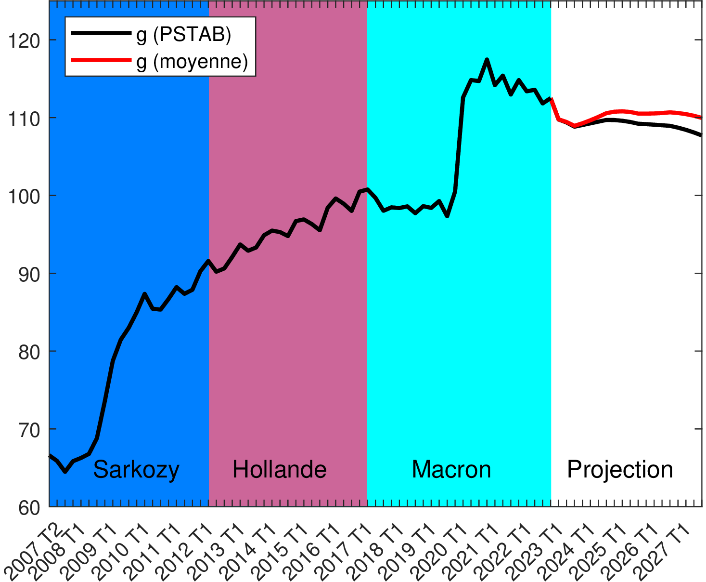

Au début du mandat de N. Sarkozy le ratio dette publique/PIB satisfaisait à peu près les critères de de Maastricht. En 15 ans, le ratio a presque doublé. Il a atteint le niveau historiquement élevé de 117 % au premier trimestre de 2020, sous le coup de trois crises majeures, la grande récession de 2008-09, et les deux crises récentes du Covid et la guerre en Ukraine (voir la figure 1). Sous le quinquennat de N. Sarkozy, il est passé de 62 à 87 % (soit +25 points de pourcentage), sous celui de F. Hollande, de 87 à 97 % (+10 points de pourcentage) et sous le premier quinquennat d’E. Macron, de 97 à 112 % (+15 points de pourcentage).

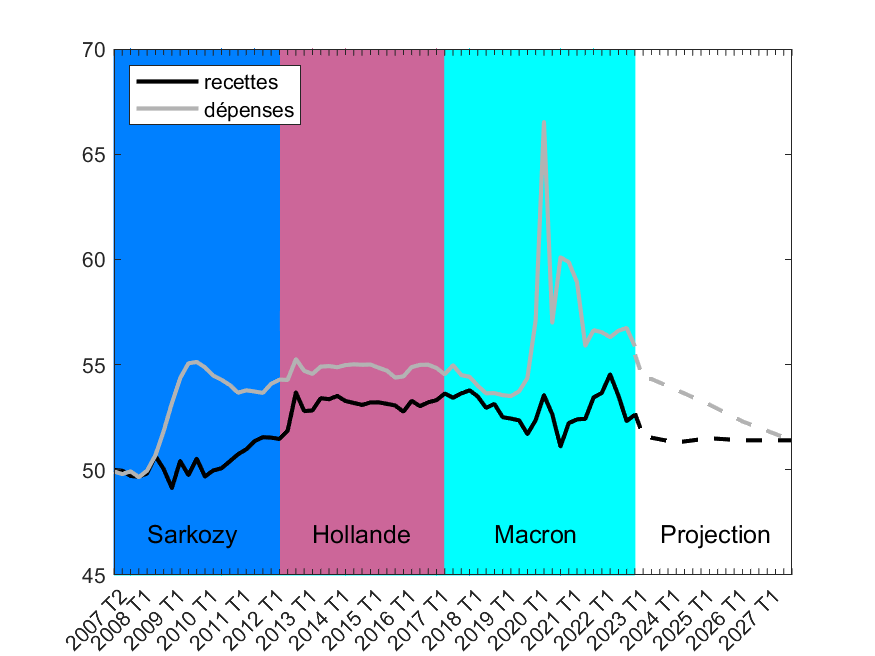

Ces trois crises majeures ont en effet provoqué une demande de protection de la part des ménages et des entreprises, amenant le gouvernement à augmenter les dépenses et les transferts publics, d’abord en 2008-09 à 55 %, puis de façon transitoire à un niveau sans précédent en France entre 2020 et 2022, dépassant les 60 % du PIB au plus fort de la crise Covid (voir la figure 2). Alors que les dépenses et les transferts publics augmentaient, le niveau des prélèvements obligatoires est resté relativement stable, laissant la dette publique s’ajuster à un niveau également sans précédent pour atteindre 114 % du PIB en 2020, sous le coup de soldes primaires toujours négatifs sur la période. Le quinquennat de F. Hollande est une expérience montrant la difficulté de contrôler la dette en France, alors même qu’il n’y a pas de « grande » crise : l’endettement a crû de 10 points, soit les 2/3 de ce qu’il a crû pendant le quinquennat suivant, pourtant marqué par les crises de la Covid et de la guerre en Ukraine.

Figure 1: Dynamique historique et projection de la dette/PIB

Source : Programme de stabilité, Eurostat, DBnomics.

Figure 2 : Dynamiques historiques et projections des recettes et des dépenses publiques

Source : Programme de stabilité, Eurostat, DBnomics.

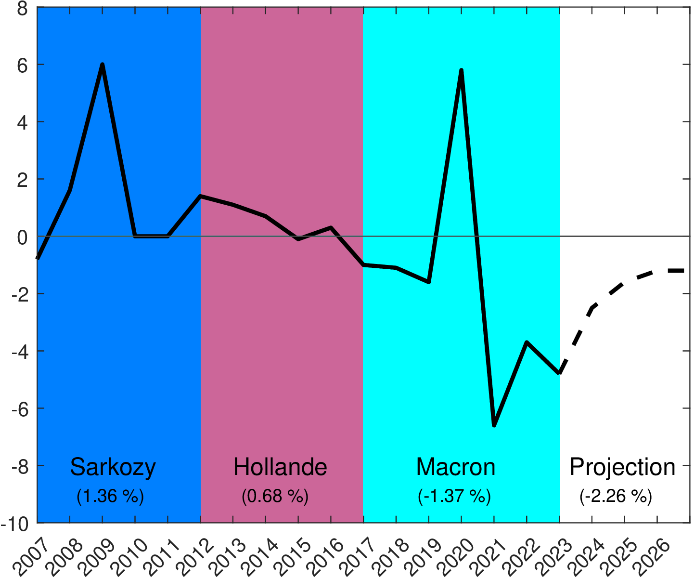

Il faut souligner que, sur les trois derniers quinquennats, la baisse de r-g est continue (voir la figure 3). L’augmentation de 5 points en moyenne annuelle du ratio dette / PIB pendant le quinquennat de N. Sarkozy comprend une part « effet boule de neige », avec un r-g égal en moyenne à 1,36 %. La situation s’inverse sous E. Macron, où en moyenne r-g est égal à -1.37 % (voir la figure 3).

Figure 3 : Dynamique historique et prévue de r-g

Source : Programme de stabilité, Eurostat, Ameco, DBnomics.

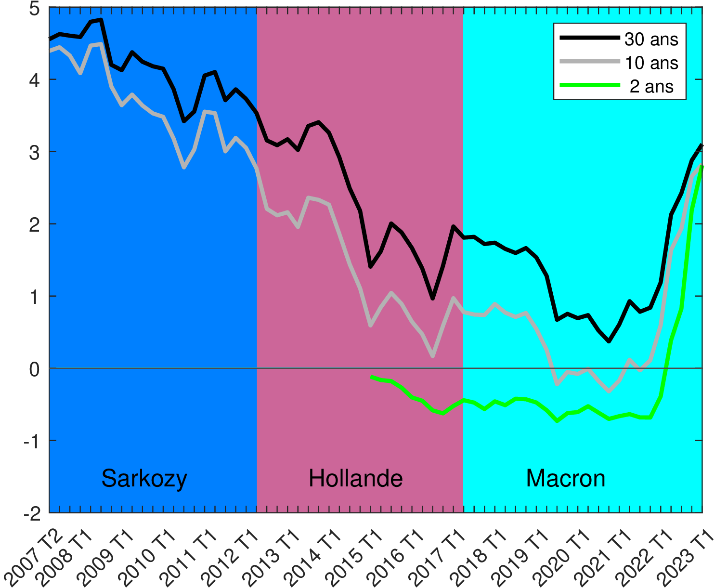

Cette baisse de r-g sur 15 ans se fait sous l’influence de la diminution du taux débiteur : la France a emprunté à un taux de plus en plus faible, au moins jusqu’en 2023, ce qui a permis d’éliminer progressivement l’impact des emprunts contractés en période de taux plus élevés dans les années 1990 (voir la figure 4).

En revanche, l’inflation avant la période très récente est restée assez stable. Sur une période longue qui lisse les épisodes conjoncturels, le taux de croissance g est aussi relativement stable.

Globalement, la valeur absolue r-g reste relativement faible sur l’ensemble de la période, et ne peut donc pas être considérée comme le principal facteur explicatif de la dynamique de la dette publique qui est alors conduite essentiellement par des soldes primaires constamment déficitaires.

Figure 4 : Taux d’intérêt de la dette souveraine selon la maturité

Source : Banque de France.

Une analyse rétrospective sur les 15 dernières années montre que c’est du côté du taux d’intérêt réel qu’il faut chercher les différences les plus sensibles. Elles reposent sur les décalages entre le taux nominal et le taux d’inflation. Compte tenu des différences de maturité de la dette, en phase de désinflation, le taux réel peut grimper, tandis qu’en phase d’inflation l’inverse se produit. Ces situations ont des amplitudes d’autant plus grandes que l’on est en début de phase, et que le taux débiteur de la dette publique reste peu affecté par les conditions sur les nouvelles émissions.

C’est pourquoi la situation conjoncturelle sur les années 2021-22 a été exceptionnelle : une inflation relativement élevée face à l’inertie du coût de la dette a donné des marges de détente très importantes au regard des périodes passées, qui ont, non seulement limité les conséquences négatives d’un déficit primaire supérieur à 5 %, mais ont même permis de faire baisser de 2,4 points le ratio Dette/PIB. r-g a atteint de fortes valeurs négatives (-6.5 % et -4.1 % en 2021 et 2022, voir le tableau 1) qui ont relâché significativement la tension sur la dynamique du taux d’endettement public, et ce d’autant plus qu’il s’applique un taux d’endettement supérieur à 100 %.

Tableau 1 : Taux d’intérêt, d’inflation, de croissance et r-g (%)

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

| R | 1,1 | 1,2 | 1,7 | 1,6 | 1,8 | 1,9 | 2,1 | 2,2 |

| 2,5 | 1,3 | 4,8 | 5,4 | 2,7 | 1,8 | 1,6 | 1,6 |

| g | -7,5 | 6,4 | 2,5 | 1,0 | 1,6 | 1,7 | 1,7 | 1,8 |

| r-g | 6,1 | -6,5 | -5,6 | -4,8 | -2,5 | -1,6 | -1,2 | -1,2 |

Source : Programme de stabilité, Eurostat, Ameco, DBnomics.

3. L’optimisme des projections 2023-27

Dans ses projections, le gouvernement prévoit une très légère décrue à l’horizon 2027 de la dette publique rapportée au PIB, alors même que le budget est présenté avec des déficits primaires de façon continue sur la période (voir la figure 2). Sans ajustement budgétaire important, le gouvernement compte donc sur une conjoncture extra-budgétaire encore favorable, avec une inflation encore au-delà de sa cible pendant quelques mois, et surtout un rythme de croissance important sur l’ensemble de la période, bien au-delà de son rythme tendanciel (voir tableau 1). Il compte donc sur un effet anti « boule de neige » faisant le pari que la croissance permette de faire entrer suffisamment de recettes pour compenser les hausses de charges de la dette. La situation favorable créée par une inflation des prix à la production encore élevée va perdurer en 2023. En restant à une valeur exceptionnellement faible de -4,8 % en 2023, r-g va permettre de faire baisser le ratio d’endettement de 2 points en une année, malgré un déficit primaire rapporté au PIB de 3,2 % (selon les prévisions du Programme de stabilité d’avril 2023).

Cependant, dès 2025 le retour de l’inflation à sa cible, et donc à un niveau proche du taux débiteur, va supprimer cette marge de détente procurée par l’existence de taux d’intérêt réels fortement négatifs. Les projections en matière d’inflation sont ainsi plutôt prudentes, et ne donnent plus de marges à partir de 2025. En revanche, si l’inflation se stabilisait à 3% durablement, le ratio dette/PIB baisserait de 5 points supplémentaires pour se rapprocher du seuil des 100 % sans ajustement budgétaire plus fort. Le bénéfice de cette inflation soutenue est néanmoins fragile car il suppose une tolérance de la Banque centrale européenne vis-à-vis de cette déviation à sa cible de 2 %. Dans le cas contraire, elle réagirait par une poursuite de la hausse de son taux directeur susceptible d’affaiblir la croissance économique et qui se transmettrait à terme au taux débiteur de la dette publique.

En revanche, les projections sont certainement exagérément optimistes concernant le taux de croissance du PIB. En 2024, la croissance rebondirait à 1,6 % et évoluerait sur la période 2025-2027 au-dessus de son rythme observé avant la crise Covid, puis à 1,7 % en 2025 et 2026 et enfin à 1,8 % en 2027, soit près d’un demi-point de croissance en plus par rapport au taux de croissance régulier depuis plus de 20 ans. Ce sont ces projections optimistes sur le taux de croissance qui donnent des marges assez fortes du côté de l’ajustement automatique par r-g. En cohérence, les projections prévoient un maintien du ratio dette publique/ PIB malgré des déficits primaires.

On peut cependant craindre une moindre croissance que prévue. Si la croissance était celle observée pendant la présidence d’E. Macron avant la crise du Covid, on aurait alors une situation beaucoup moins favorable, où l’existence de déficits primaires entraînerait une augmentation du taux d’endettement public. En reprenant les projections de la Banque de France en matière de taux de croissance (2), il faut s’attendre ainsi à une remontée du taux d’endettement au-delà de 110 %, seulement contenue par le solde primaire quasi à l’équilibre en 2027 (voir la figure 5).

4. Faut-il accélérer l’ajustement budgétaire ?

Pour l’avenir, l’absence d’ajustements budgétaires, correspondant à des déficits primaires, alors que la conjoncture est pourtant prévue comme étant favorable est une politique de gestion de la dette publique très risquée. Les marges des années 2021-22-23 sur r-g n’existeront plus : réduire la dette publique sans ajustements budgétaires devient alors une mission quasiment impossible, sauf à imaginer une très forte croissance. Ainsi, sans la forte croissance prévue dans le Programme de stabilité, on pourrait assister à une remontée de la dette publique, certes légère. Avec la croissance exceptionnellement forte prévue dans ce programme, on ne peut s’attendre, au mieux, qu’à une stabilisation de la dette publique.

Figure 5 : Ratio dette/PIB pour deux scénarios de croissance

Lecture. En noir, les valeurs passées et prévues avec le taux de croissance du Programme de stabilité (PSTAB). En rouge, les valeurs prévues en retenant un taux de croissance égale à la moyenne observée antérieurement. Programme de stabilité, Eurostat, Ameco, DBnomics.

Au terme de la désinflation, dans quelques mois certainement, retrouver au moins un solde primaire à l’équilibre aurait certainement été un objectif plus pertinent. Cette situation d’équilibre budgétaire de l’État, qui peut apparaître normale parce qu’elle prévoit un montant de ressources couvrant celui des dépenses, est en fait totalement anormale dans l’histoire récente de la France. Sur les 25 dernières années, la dette publique au regard du PIB s’est envolée essentiellement sous le coup de déficits primaires permanents, naturellement exacerbés dans les périodes des trois crises. Les dépenses publiques sont passées de 50 % à 55 % du PIB en régime permanent à partir de 2008, les prélèvements obligatoires n’ayant jamais dépassé 53 % du PIB. Ce déficit primaire en régime permanent autour de 2 % du PIB, auxquels s’ajoutent les déficits exceptionnels lors des trois crises expliquent l’essentiel de l’envolée de la dette publique. D’une certaine façon, le quinquennat de F. Hollande est très représentatif de la situation budgétaire française : sans crise majeure, le déficit primaire s’est établi de façon permanente à environ 2 %, ce qui, au bout de 5 ans, a fini par provoquer une hausse de 10 points du ratio dette sur PIB. La France ne dégage jamais d’excédents primaires en expansion permettant de compenser les déficits budgétaires des crises.

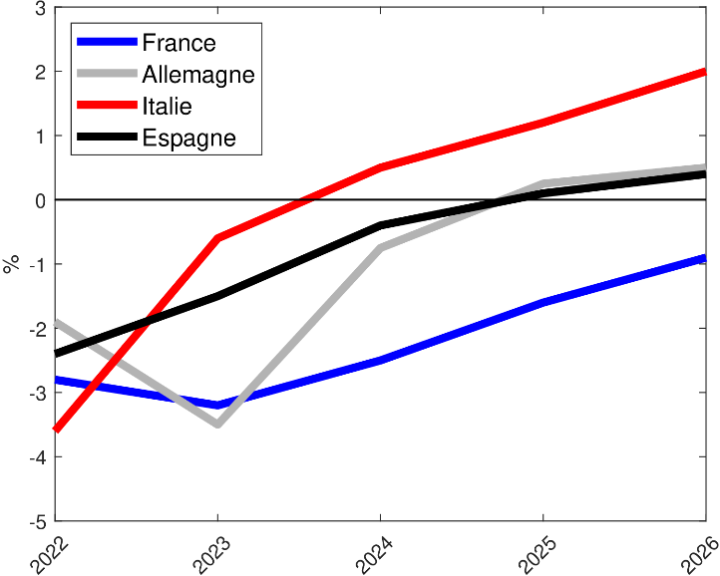

Ceci n’est pas le cas des autres grands pays européens qui prévoient tous un ajustement budgétaire important sur les prochaines années leur permettant de dégager des excédents primaires (voir la figure 6).

Figure 6 : Projection de la balance primaire pour les plus grands pays de la zone euro

Source : Programmes de stabilité nationaux

Annoncer une simple stabilisation de la dette publique française en période conjoncturelle favorable est donc une faute, qui annonce en fait une prochaine augmentation de la dette publique dès que la croissance sera un peu moins favorable que ce que prévoit le gouvernement ou au moment de l’accélération de la transition écologique. En cohérence avec une prévision de croissance au dessus de sa tendance de long terme, une politique ambitieuse doit permette à l’État de dégager des excédents avant 2027, comme le prévoient nos partenaires (voir la figure 6), et ne pas se contenter de résorber lentement le déficit primaire.

Notes.

(1) La relation décrite dans l’encadré est centrale pour l’analyse de la soutenabilité de la dette publique, voir O. Blanchard (2019) « Public Debt and Low Interest Rates », American Economic Review, 109 (4). Elle a fait l’objet d’une note de la direction générale du Trésor G. Clavères (2023) « Taux d’intérêt, croissance et soutenabilité de la dette publique », Trésor-Eco n°334. Voir également l’application web Debtwatch qui permet, en utilisant la relation présentée ci-dessus, de calculer la politique budgétaire permettant d’atteindre une cible de dette (voir X. Timbeau, Aurissergues, E., & Heyer, É. (2021) « La dette publique au XXIe siècle », OFCE Policy Brief 93.

(2) Les projections de la Banque de France (publiées en septembre 2023) sont seulement disponibles jusqu’en 2025. Elles sont de 0,9 %, 0,9 % et 1,3 % respectivement pour 2023, 2024 et 2025. Pour cet exercice on suppose que les prévisions pour 2026 et 2027 sont identiques à celle de 2025. En effet, ce taux de croissance de 1,3 % est très proche de la croissance des années pré-covid du premier quinquennat d’E. Macron.