Note Observatoire Macro n°2024-2 – août 2024

Depuis le 19 juin 2024, la France est placée en « procédure pour déficit excessif » par la Commission Européenne : la soutenabilité, telle qu’elle est définie par le nouveau traité européen, de sa dette publique ne serait donc pas assurée. En effet, représentant 111,7 % du PIB en 2023, cette dette n’a jamais cessé de croître depuis 1980, où elle s’élevait à seulement 21,1 % du PIB. Comment l’État français doit réduire ses dépenses nettes de la charge d’intérêts pour rendre soutenable son endettement ?

Cette note vise à répondre à cette question en utilisant la méthode qui sera celle de la Commission Européenne lorsqu’elle proposera au gouvernement français une trajectoire budgétaire dans le cadre de la procédure pour déficit excessif dont il fait l’objet. Elle permet donc d’anticiper ce que seront les recommandations de la Commission Européenne, mais également de proposer des scénarios qui permettraient de mieux préserver la croissance du PIB dans le contexte d’une consolidation budgétaire.

Les résultats des simulations indiquent deux premiers éléments à négocier.

- Durée de l’ajustement. Il serait préférable de négocier un ajustement budgétaire sur 7 ans plutôt que sur 4 ans, même si les restrictions budgétaires annuelles de moindres ampleurs, liées à un ajustement plus long, conduisent à heurter la contrainte nécessitant de réduire le déficit global de 0,5 % du PIB par an entre 2028 et 2030, contrainte liée à la procédure pour déficit excessif dont la France fait l’objet.

- Amplitude de l’effort budgétaire à court terme. Une séquence de restrictions budgétaires où la réduction des dépenses nettes serait limitées à 20 Mds€ en 2025 et 2026 permettrait de préserver au mieux la croissance dans le cadre de cette politique de consolidation budgétaire.

Si la Commission Européenne accepte ces deux conditions, alors les gouvernements français, quels s’ils soient, devront réduire le déficit structurel primaire de 20 Mds€ en 2025 et 2026, puis de 14,5 Mds€ en 2027, 20 Mds€ en 2028, 20,4 Mds€ en 2029, 8,8 Mds€ en 2030 et 9,3 Mds€ en 2031, soit approximativement 110 Mds€ d’économies sur 7 ans. Le déficit global devrait alors passer de 5,25 % en 2023 à 2,66 % du PIB en 2031. Sur le 4 premières années de la période d’ajustement (2025-2028), la croissance moyenne du PIB nominal serait de 2,15 %/an, alors que sur les 7 années de la période d’ajustement (2025-2031), elle serait de 2,52 %/an. Dans ce scénario, l’endettement continuerait de croître jusqu’en 2029, atteignant 117,6 % du PIB, pour ensuite baisser, retrouvant son niveau actuel en 2035, pour enfin passer sous les 100 % en 2050.

François Langot, Professeur à l’Université du Mans et directeur exécutif de l’Observatoire de Macroéconomie flangot@univ-lemans.fr

Ilana Szpic, Doctorante à l’école d’économie de Paris et au Cepremap ilana.szpic@psemail.eu

Comment citer cette publication : « Réduction de la dette publique française : quelles implications pour les choix budgétaires de l’Etat ?» F. Langot &I. Szpic, Note de l’Observatoire de Macroéconomie du Cepremap, n°2024-2, août 2024.

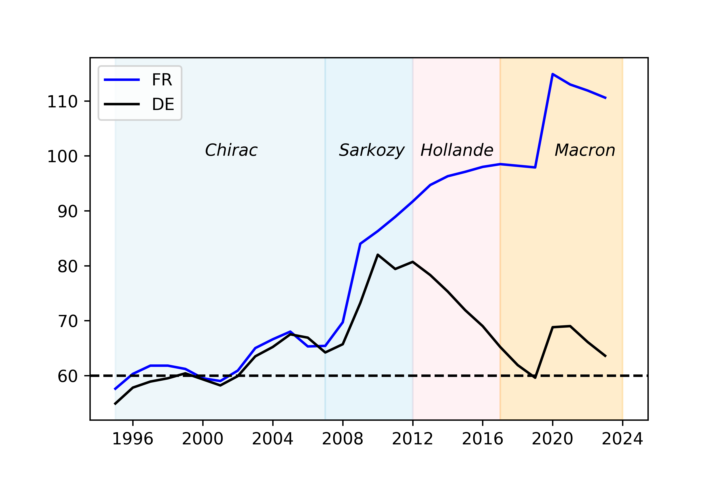

La dette publique française s’élève à plus de 110 % du PIB et n’a jamais cessé d’augmenter, sauf à la fin des deux mandats de J. Chirac et au début du premier quinquennat d’E. Macron (Figure 1). La trajectoire de la dette publique allemande (Figure 1) montre qu’une consolidation budgétaire réduisant la dette, sans réduire la croissance, est possible : après la crise de 2008, elle a diminué de plus de 20 points en 5 ans (2012-2017).

Figure 1: Évolutions des dettes publiques rapportées au PIB (en %) – France (FR), Allemagne (DE).

Avec un déficit global s’élevant à plus de 5 % du PIB en 2023, les intérêts sur la dette représentaient 1,8 % du PIB, soit un tiers du déficit global, ou encore un montant équivalant aux budgets des ministères de l’Ecologie et de l’Intérieur réunis (respectivement 28 Milliards, soit 1 % du PIB, et 24 Milliards, soit 0,8 % du PIB). La hausse des taux d’intérêt rend donc plus urgente la consolidation budgétaire, afin d’éviter qu’une trop grande part des impôts serve à rémunérer les épargnants créanciers.

La mise en place d’une telle politique de consolidation budgétaire est difficile pour au moins deux raisons, si l’on met de côté son antagonisme avec les promesses électorales des dernières élections législatives françaises.

D’une part, l’amplitude de la réduction de la dette est très importante : plus de 50 points de pourcentage séparent l’endettement français de la cible du ratio dette sur PIB fixée à 60% par les traités européens. Si la France souhaite œuvrer à la construction européenne, elle doit rester crédible aux yeux de ses partenaires en respectant les traités qu’elle promeut. Les nouvelles règles européennes votées en avril 2024, indiquent que l’endettement d’un pays est « soutenable » si les prévisions de dépenses et de recettes publiques font envisager une baisse de son ratio dette sur PIB et si le déficit structurel n’est pas excessif. La Commission Européenne et le Conseil de l’UE vont donc demander au gouvernement français, quel qu’il soit, de respecter ces règles communes de finances publiques.

D’autre part, au-delà des dépenses de fonctionnement des administrations et des transferts aux ménages en hausse depuis les crises sanitaire et énergétique, de nouveaux besoins de financement très importants ont vu le jour : le rapport Pisani-Ferry et Mahfouz (2023) indique que la transition écologique nécessite une réorientation des dépenses vers des investissements (chiffrés à 34 Milliards d’euros par an) pour les futures générations.

Cette note vise donc à présenter quels seront les efforts budgétaires que devront faire, et ce dès le prochain budget, les différents gouvernements français.

Soutenabilité de la dette

Comment évaluer la soutenabilité de la dette d’un pays ? Pour analyser cette question, il faut revenir à la comptabilité décrivant la dynamique de la dette nominale :

Bt = (1+it) Bt-1+ Dt – Rt= (1+it) Bt-1 – St

où Bt est la dette en euros, it le taux d’intérêt nominal sur le remboursement de la dette, Dt les dépenses de l’État (fonctionnement et transferts), Rt les recettes de l’État (taxes et impôts) et St le solde budgétaire primaire. Le solde budgétaire global est Sgt = St + it Bt-1 où la charge des intérêts vient s’ajouter au solde primaire. L’évolution du ratio dette sur PIB, noté Bt/Yt=bt avec Yt le PIB nominal, est alors :

bt = (1 + it – πt – gt)bt-1 – st

où πt est le taux d’inflation et gt le taux de croissance du PIB réel, πt + gt donnant donc la croissance du PIB nominal. L’inflation freine l’évolution de la dette réelle car l’euro emprunté aujourd’hui aura une valeur supérieure demain et la croissance du PIB réel réduit le ratio dette sur PIB car l’accroissement de la richesse nationale réduit ce ratio avec une dette qui resterait constante.

Avec un solde primaire équilibré St = 0, i.e. Rt = Dt, si le taux d’intérêt réel est toujours supérieur au taux de croissance, i.e. si it – πt > gt, ∀t, alors bt diverge pour tendre vers l’infini. En effet, la charge des intérêts fait croître plus vite l’endettement que ne croît le PIB nominal (it > πt + gt, ∀t). Ceci met en lumière le premier risque qui pèse sur les finances publiques : la dette peut exploser si la charge des intérêts devient trop importante, la dette devenant alors insoutenable. Écartons ce cas et supposons dans la suite de cette note que l’environnement macroéconomique ne rende pas la dette insoutenable, i.e. supposons que it – πt – gt < 0 pendant un nombre « suffisant » de périodes.

Peut-on revenir à un endettement représentant 60 % du PIB ? Si oui, après combien d’années ?

Stabiliser le ratio de dette sur PIB à 60% avec un solde primaire en permanence déficitaire de 3% est possible si l’écart i – π – g est égal à -5%, i.e. si, par exemple, le taux d’intérêt réel i – π est égal à -1% (possible avec i à 1 % et π à 2%) et le taux de croissance g à 4%1. Ces conditions macroéconomiques sont très peu probables à l’avenir. Si le déficit permanent est plus faible alors i – π – g peut être moins négatif pour que le ratio dette sur PIB reste stable à 60 %: avec un déficit en permanence à -1 %, i – π – g = -1.67% est suffisant et plus probable empiriquement2. Ainsi un déficit permanent trop élevé ne peut garantir la stabilité du ratio dette sur PIB à 60 % que si des conditions macroéconomiques très favorables, mais irréalistes, se réalisent.

Imaginons que ces conditions macroéconomiques très favorables se réalisent et que l’État s’engage à maintenir son solde primaire à -1%3. Partant de la situation actuelle où l’endettement s’élève à environ 110% du PIB, il faudrait 137 années pour que la dette passe sous les 65% du PIB. Ceci souligne la très grande persistance de l’endettement public qui lègue donc à de nombreuses générations futures un endettement réduisant leur capacité à investir. Evidemment, cette durée d’ajustement se raccourcit si l’effort budgétaire est plus important : avec un budget équilibré (s=0), l’endettement de l’État revient à 60 % en 37 années avec, toujours i – π – g = -1.67%, ce qui reste non-négligeable, mais indique que des efforts budgétaires conséquents ont des effets significatifs sur le délai nécessaire au désendettement.

Si l’État français souhaite réduire annuellement de 1 point sa dette, alors le solde primaire doit satisfaire :

Δ bt = -1 = (it – πt – gt) bt-1 – st

i.e., st = 1 + (it – πt – gt) bt-1

Avec une dette initiale bt-1 = 110% et un écart entre taux d’intérêt réel et taux de croissance toujours fixé à i – π – g = -1.67% alors le solde primaire doit s’élever à s2024 = -0.83. Avec un déficit primaire de 3,7 % en 20234, ce scénario indique qu’il faudrait le diminuer de 2,87 points en 2024, parvenant alors à un déficit de 0,83 %, pour réduire la dette de 1 point, soit une réduction de 83 Milliards des dépenses nettes.

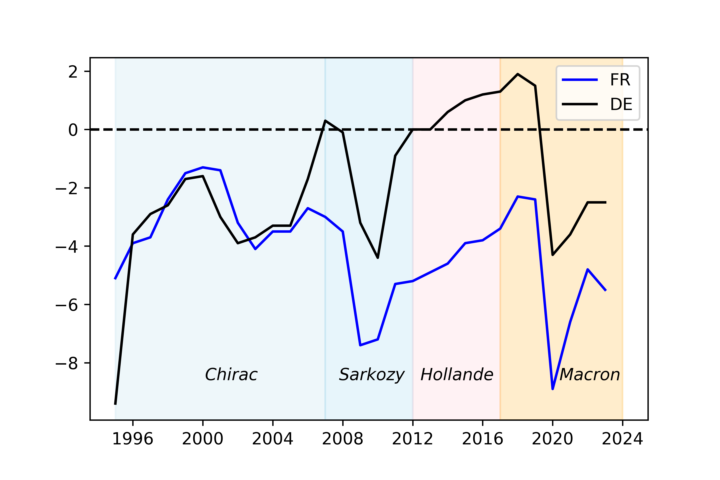

Cette analyse simplifiée de la dynamique de la dette publique montre que des efforts budgétaires conséquents doivent être faits pour que la dette de l’État apparaisse comme étant « sous contrôle » (i.e. puisse baisser) et donc soutenable. Cette possibilité d’une décroissance de la dette n’est pas une curiosité théorique, comme le montre la trajectoire de l’Allemagne (voir Figure 1). La Figure 2, indiquant que l’État français est continûment en déficit contrairement à l’État allemand, explique alors en grande partie les dynamiques divergentes des dettes de ces deux pays présentées dans la Figure 1.

Figure 2: Évolutions des déficits globaux, rapportés au PIB (en %) – France (FR) , Allemagne (DE).

Cette analyse suggère qu’il est important de proposer un menu de soldes budgétaires compatible avec les traités européens et conditionnel à une évolution de l’environnement économique (taux d’intérêt, d’inflation et de croissance).

Quelle peut être la trajectoire budgétaire française qui respectera les traités européens ?

Le nouveau traité européen, adopté en avril 2024, donne un rôle central aux modélisations5 de la dette permettant de vérifier si les Exigences et les Garde-fous énoncés dans le traité (voir encadré) sont satisfaits. Sur la base de ses prévisions, la Commission proposera alors aux États membres des trajectoires budgétaires.

Pour déterminer ces trajectoires, la croissance du PIB est affectée par les variations du solde primaire (multiplicateur keynésien) et le solde budgétaire répond au PIB6. Le modèle évalue donc ainsi l’impact d’une trajectoire budgétaire sur la dette publique et sur la croissance.

Cette note utilise cette méthode, permettant alors d’anticiper les recommandations que fera la Commission.

1. Déterminer la « meilleure » trajectoire budgétaire compatible avec les traités européens

La « meilleure » trajectoire budgétaire est définie comme étant celle qui nécessite l’ajustement budgétaire minimal tout en garantissant que les comptes du gouvernement respectent les Exigences 1 à 4 du traité (voir encadré), sur une période d’ajustement de 4 ou 7 années.

Pour identifier cette trajectoire7, on fixe le solde primaire atteint à la fin de la période d’ajustement. L’application du principe de « linéarité » de l’Exigence 4 donne les réductions du solde primaire à faire chaque année pour y parvenir8. On teste alors si les Exigences 1, 2 et 3 sont satisfaites9. Si l’une d’entre elles ne l’est pas, alors la cible initiale sur le solde budgétaire n’est pas assez exigeante. On l’accroît jusqu’à ce que les Exigences 1, 2 et 3 soient satisfaites. La plus petite valeur du déficit budgétaire cible satisfaisant ces Exigences 1, 2 et 3 est retenue10.

Procédure de déficit excessif. Si un pays a un déficit supérieur à 3 %, il est placé en procédure de déficit excessif. Cette procédure exige, en plus des critères mentionnés dans l’encadré, un ajustement minimal du solde primaire structurel de 0,5 point de PIB de 2025 à 2027, puis en termes de solde budgétaire structurel à partir de 202811. Lors de cette procédure, les Garde-fous 1 et 2 doivent aussi être vérifiés. Ainsi, une fois la trajectoire initiale obtenue, les vérifications suivantes sont effectuées.

- On vérifie si le critère induit par la procédure de déficit excessif sur le solde primaire structurel est satisfait. Si ce n’est pas le cas, on identifie les années où ce critère n’est pas respecté et on augmente l’ajustement pour ces années afin qu’il corresponde à l’ajustement minimal requis de 0,5 point de PIB.

- On s’assure que le Garde-fou 1 est vérifié (pour la France, ce critère ne s’applique pas souvent car la procédure de déficit excessif dure jusqu’à la fin de la période d’ajustement). Son application accroît l’ajustement budgétaire à partir de la première année suivant la procédure de déficit excessif jusqu’à satisfaction de ce critère.

- Enfin, on s’assure que le Garde-fou 2 est bien vérifié. Si ce n’est pas le cas, l’ajustement budgétaire est augmenté les années où ce critère n’est pas respecté.

La France est en procédure de déficit excessif depuis le 19 juin 2024. La « meilleure » trajectoire budgétaire doit donc être formulée dans le cadre de cette procédure.

2. Résultats : à la recherche de la « meilleure » trajectoire budgétaire pour le gouvernement français

Pour évaluer différents scénarios de trajectoires budgétaires, leurs impacts sur (i) les soldes budgétaires, (ii) la dette publique et (iii) le PIB seront comparés.

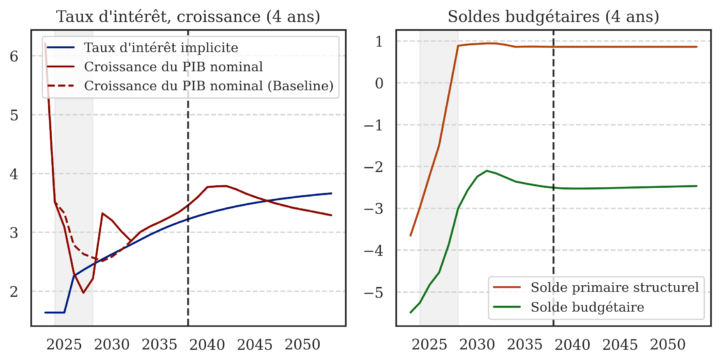

Ajustement sur 4 années. Dans le cadre d’une période d’ajustement de 4 ans (surfaces grisées dans toutes les figures ci-dessous), le solde primaire structurel à atteindre est un excédent de 0,77 % du PIB : il se réduit linéairement de -2,97 % en 2023 à 0,77 % du PIB en 2028 (Tableau 1 de l’Annexe B). L’Exigence 1 est la plus contraignante, avec le test d’une croissance défavorable.

Pour atteindre ce solde budgétaire, la Figure 3 (diagramme de droite) montre qu’une réduction du déficit structurel primaire de 0,94% du PIB par an est nécessaire (Exigence 4). Cela correspond à une réduction du déficit structurel primaire de 25,4 Milliards d’euros en 2025, puis de 27,2 Mds€ en 2026, 28,4 Mds€ en 2027 et 29,8 Mds€ en 2028, soit approximativement 110 Mds€ sur 4 ans. Le solde budgétaire global passerait de -5,25 % en 2023 à -2,92 % du PIB en 2028 (Exigence 3)12.

La Figure 3 (diagramme de gauche) montre aussi que cette consolidation budgétaire conduit, à court terme, à une forte réduction de la croissance nominale (la trajectoire d’inflation étant identique dans tous les scénarios, seule la croissance réelle impacte la croissance nominale) relativement au prévisions de la Commission Européenne (Baseline), qui conduirait à un différentiel positif entre le taux d’intérêt et la croissance en 2026, peu favorable à la réduction de la dette. Enfin, à la fin de la période d’ajustement (2028), le PIB s’élève à 3199 Mds€, soit une hausse moyenne de 2,47 %/an du PIB nominal.

Figure 3 : Agrégats – Ajustement sur 4 années

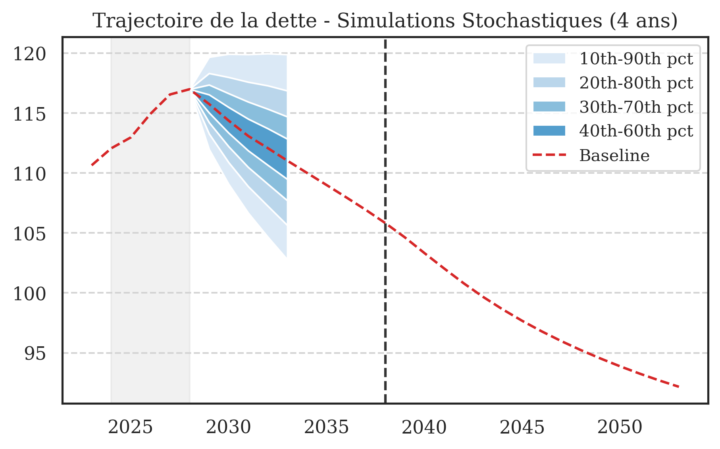

Toutefois, malgré une hausse de l’endettement public entre 2024 et 2028 (voir Figure 4), qui atteindrait un maximum à 116,1 % en 2028, le ratio dette sur PIB baisserait par la suite pour atteindre 106 % dix années après la période d’ajustement (pointillés verticaux dans toutes le figures) puis passerait sous les 100 % en 2038 (Exigence 1). Enfin, en 2033 (5 ans après la fin de la période d’ajustement), il y aura bien 70 % de chances que la dette soit en dessous de sa valeur de 2028 (Exigence 2), ce qui attesterait de sa soutenabilité (Figure 4).

Figure 4 : Dette publique – Ajustement sur 4 ans

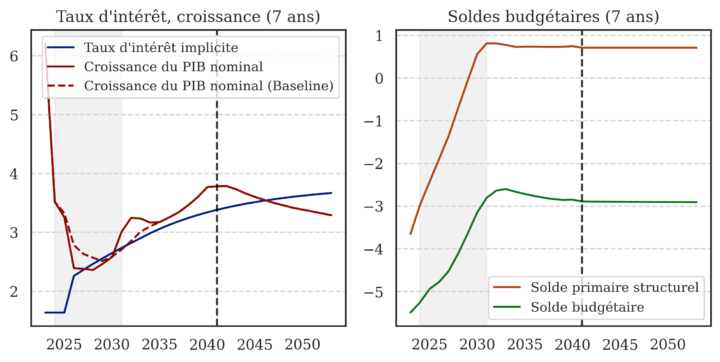

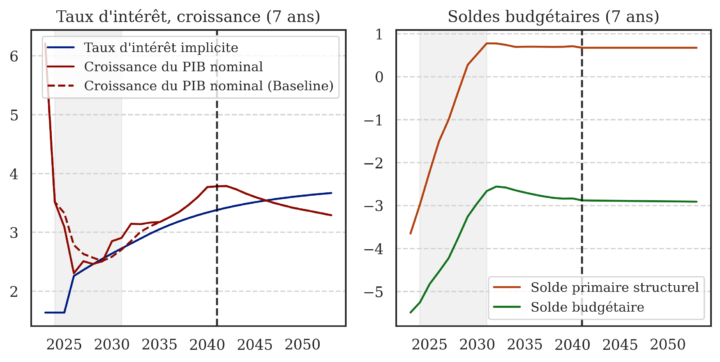

Ajustement sur 7 années. Dans le cadre d’une période d’ajustement de 7 ans, l’exigence la plus restrictive est à nouveau l’Exigence 1, avec son test d’une croissance défavorable. Le solde primaire structurel à atteindre serait un excédent de 0,78 % du PIB en 2031 (Tableau 2 de l’Annexe B). Mais cette cible ne permet pas, dans un premier temps, de satisfaire les critères de la procédure pour déficit excessif, puis dans un second temps, le Garde-fou 2 sur la résilience du déficit.

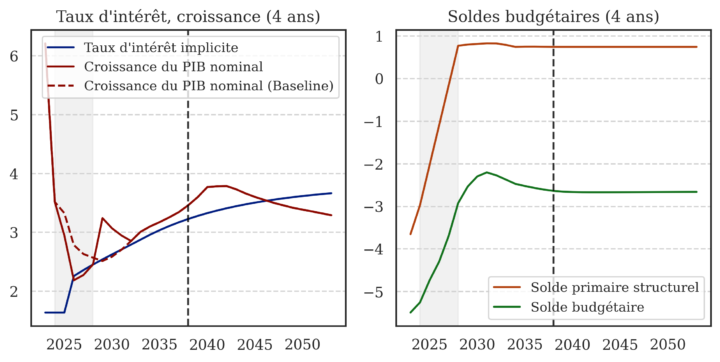

En effet, à partir de 2028, la procédure de déficit excessif nécessite un ajustement annuel du solde structurel global (et non du solde primaire structurel) d’au minimum 0,5 point de PIB. Ainsi entre 2028 et 2030, l’ajustement budgétaire est augmenté jusqu’à satisfaire cette contrainte additionnelle (Voir le Tableau 3 de l’Annexe B). En 2030, alors que la procédure pour déficit excessif est levée, le critère contraignant est le Garde-fou 2 sur la résilience du déficit. Ce dernier exige une amélioration annuelle du solde primaire structurel d’au moins 0,25% du PIB sur une période d’ajustement de 5 ans. Ainsi, ce Garde-fou 2 induit un excédent du solde primaire structurel de 0,81 % du PIB en 2031 (Figure 5, diagramme de droite). Le déficit structurel primaire doit être réduit de 13,3 Milliards d’euros en 2025, puis de 14,7 Mds€ en 2026, 15,5 Mds€ en 2027, 20,1 Mds€ en 2028, 20,6 Mds€ en 2029, 21 Mds€ en 2030 et 9,3 Mds€ en 2031, soit toujours approximativement 110 Mds€ d’économies, mais sur 7 ans au lieu de 4. Le déficit du solde budgétaire global passe de 5,25 % en 2023 à 2,80 % du PIB en 203113.

Figure 5 : Agrégats – Ajustement sur 7 années

Cet ajustement sur 7 ans aurait dû permettre de mieux lisser la consolidation budgétaire, limitant son impact négatif sur la croissance. Mais, cette modération de l’effort budgétaire doit s’arrêter dès 2028, car la procédure de déficit excessif, applicable à la France, impose une réduction du déficit structurel primaire de plus de 20 Mds€/an de 2028 à 2030. Ceci freine la croissance pendant ces années et réduit donc l’avantage d’un ajustement sur 7 ans par rapport à un ajustement sur 4 années. Toutefois, après 4 ans d’ajustement, le PIB s’élève à 3214,9 Mds€ en 2028, soit une hausse moyenne de 2,159 %/an du PIB nominal, plus forte qu’avec un ajustement sur 4 ans. A la fin de la période d’ajustement (2031), il s’élève à 3480 Mds€, soit une hausse moyenne sur 7 ans de 2,63 %/an.

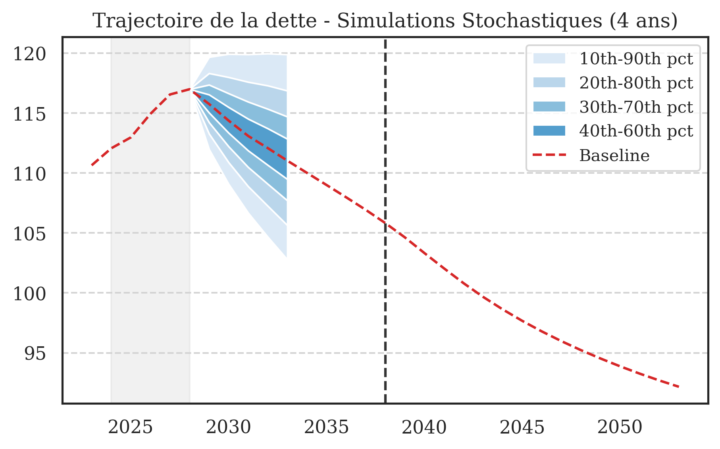

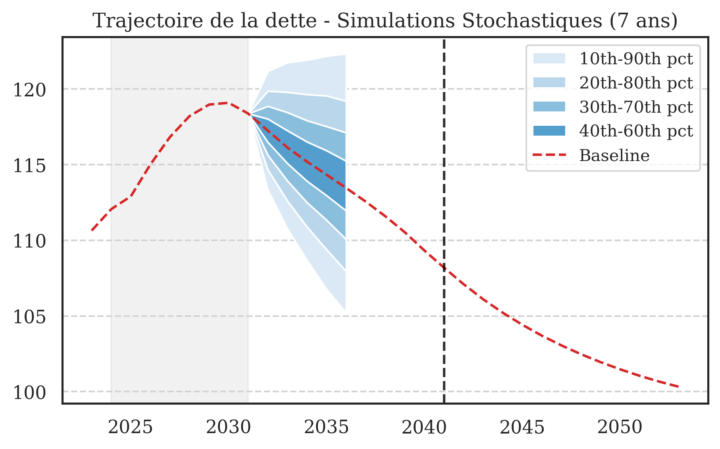

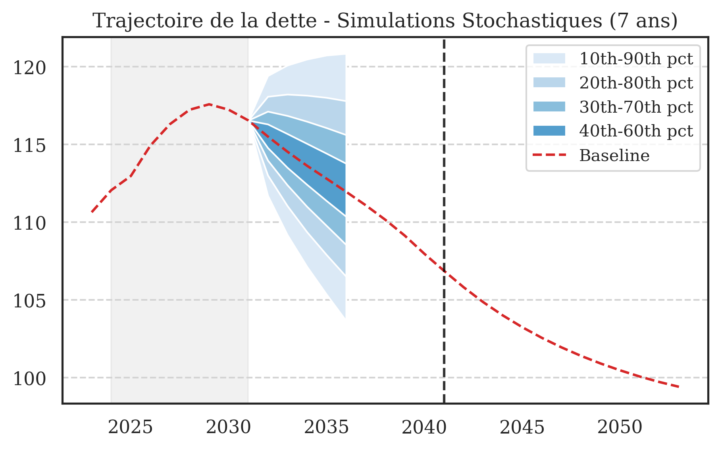

Figure 6 : Dette publique – Ajustement sur 7 ans

Avec de moindres efforts budgétaires, la dette augmente jusqu’en 2030, atteignant alors 119 % du PIB (Figure 6). Mais, 5 ans après la fin de la période d’ajustement (i.e. en 2036), il y aura bien 70 % de chances qu’elle soit en dessous de sa valeur de 2031 (Exigence 2), ce qui, avec les autres exigences satisfaites, atteste de sa soutenabilité.

Quelles seraient les implications des annonces gouvernementales ? Le gouvernement actuel a annoncé son intention de réduire le déficit de 20 Mds€/an à partir de 2025, effort budgétaire inférieur à ce que demande un ajustement sur 4 ans, mais supérieur à ce que demande, à court terme, un ajustement sur 7 ans. Si ces annonces sont appliquées en 2025 et 2026, soit jusqu’à la fin du quinquennat en cours, comment doit s’adapter la trajectoire budgétaire ? Comment ces annonces s’insèrent dans des ajustements de 4 ans ou 7 ans ?

Dans le cadre d’un ajustement sur 4 ans, si un effort budgétaire de 20 Mds€/an est réalisé en 2025 et 2026, alors l’effort à fournir au cours des deux dernières années de la période d’ajustement sera plus important pour respecter les exigences du nouveau traité : il sera de 36,3 Mds€ en 2027 puis 37,8 Mds€ en 2028, ce qui permet de retrouver les 110 Mds€ d’économies à faire pendant ces 4 années.

Figure 7 : Agrégats – 20 Mds€ & Ajustement sur 4 ans

Le critère le plus contraignant dans ce cas est de respecter le seuil de déficit exigé, soit atteindre un déficit de 3 % du PIB ou moins à la fin de la période d’ajustement (Exigence 3). En effet, si le niveau d’effort budgétaire réalisé au cours des deux premières années était maintenu sur toute la période d’ajustement (4 ans), l’effort total ne permettrait alors pas d’atteindre le seuil de 3 %.

Figure 8 : Dette publique – 20 Mds€ & Ajust. sur 4 ans

Ainsi, pour atteindre un déficit de 3 % en 2028, le solde primaire structurel doit être réduit de 1,19 % du PIB en 2027 et 2028 (voir Tableau 4 de l’annexe B) pour satisfaire l’ensemble des nouvelles règles budgétaires européennes, ce qui, en plus de représenter un défi considérable, reporte ce fort ajustement en fin de période.

A la fin de la période d’ajustement (2028), le PIB nominal s’élève à 3189 Mds€, en hausse moyenne de 2,39 %/an. Cette plus faible croissance que dans le premier cas révèle le poids de la contrainte à 3 % du déficit en 2028.

Enfin, la comparaison des Figures 4 et 8 indique que la trajectoire de la dette est très peu modifiée par cette variante reportant l’effort budgétaire à 2027.

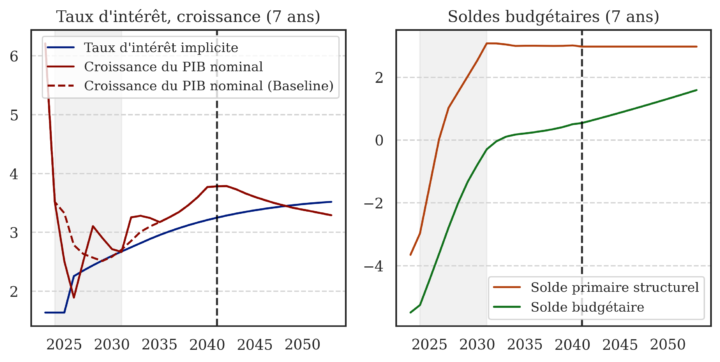

Si la période d’ajustement est étendue à 7 ans, l’Exigence n°1 est toujours la plus contraignante, avec son test d’une croissance défavorable. De plus, la procédure pour déficit excessif introduit une contrainte additionnelle qui devient effective en 2028 et 2029, comme dans le premier ajustement sur 7 ans présenté plus haut. Enfin, durant les deux dernières années, une fois que le déficit global est repassé sous le seuil des 3 % et que la procédure pour déficit excessif est levée, le critère de résilience du déficit entraîne un ajustement minimum de 0,25 point de PIB (Tableau 5 de l’Annexe B).

Figure 9 : Agrégats – 20 Mds€ & Ajustement sur 7 ans

Le déficit structurel primaire doit être réduit de 20 Mds€ en 2025 et 2026, puis de 14,5 Mds€ en 2027, 20 Mds€ en 2028, 20,4 Mds€ en 2029, 8,8 Mds€ en 2030 et 9,3 Mds€ en 2031, soit toujours approximativement 110 Mds€ d’économies sur 7 ans. Comme le montre la Figure 9, l’intérêt de ce scénario est de moins réduire la croissance entre 2025 et 2026, permettant alors de maintenir un écart négatif entre les taux d’intérêt et de croissance. Après 4 années d’ajustement, le PIB s’élève à 3214,3 Mds€ en 2028, soit une hausse moyenne de 2,154 %/an du PIB nominal, très légèrement inférieure qu’avec l’ajustement sur 7 ans, mais supérieure aux ajustements sur 4 ans. A la fin de la période d’ajustement (2031), il s’élève à 3487 Mds€, soit une hausse moyenne de 2,66 %/an, plus forte que dans le premier ajustement sur 7 années.

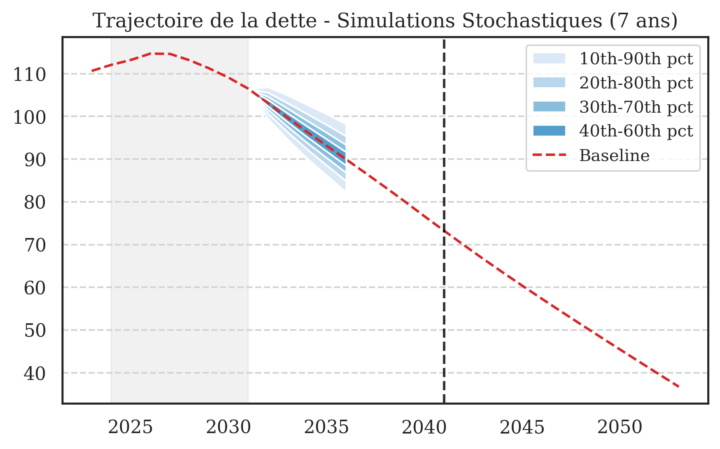

Figure 10 : Dette publique – 20 Mds€ & Ajust. sur 7 ans

La Figure 10 montre que grâce à ce meilleur lissage de la perte de croissance induite par la consolidation budgétaire, la dette augmente alors moins que dans la cas d’un ajustement sur 7 ans où la linéarité de l’ajustement budgétaire est assurée pour satisfaire l’Exigence 4 (cas de la Figure 6. Comparer aussi les Tableaux 3 & 5, Annexe B).

Quel serait l’effort budgétaire permettant de stabiliser la dette dès 2025 ?

Les trajectoires étudiées précédemment donnaient les efforts budgétaires minimaux permettant de satisfaire les traités. Quelles seraient les implications de politiques de réduction de l’endettement plus ambitieuses ? Dans le contexte actuel de la France, et avec les hypothèses macroéconomiques de la Commission, un scénario dans lequel la dette se stabiliserait à son niveau de 2024 n’est pas possible. Le déficit actuel est tel que la dette ne peut qu’augmenter. En effet, l’écart entre le taux d’intérêt et la croissance française est proche de zéro : pour stabiliser la dette, il faudrait donc un solde primaire nul. Cela nécessiterait un ajustement budgétaire en 2025 de l’ordre de 3 % du PIB, toute chose égale par ailleurs. En raison de l’impact de cette restriction budgétaire sur la croissance, un tel ajustement aurait un fort impact négatif sur la croissance, entraînant un écart positif entre le taux d’intérêt et le taux de croissance qui conduirait à faire croître la dette, même avec un solde primaire en excédent.

Faute de pouvoir la stabiliser, quel serait le scénario qui permettrait de limiter l’augmentation de la dette?

Pour cette question, seul un ajustement sur 7 ans sera présenté, les résultats obtenus avec une période d’ajustement de 4 ans étant très similaires, car l’effort pour limiter la hausse du ratio de dette sur PIB est principalement réalisé durant les deux premières années.

Figure 11 : Agrégats – Limiter la hausse de la dette & ajustement sur 7 ans

Pour contenir la hausse du niveau de dette en dessous de 115 % du PIB, il faut réaliser un ajustement de 1,5 % du PIB en 2025 et en 2026, soit des baisses de respectivement 42,5 et 44,6 Mds€ du solde primaire. Par la suite, les réductions du solde primaire sont de 31 Mds€ en 2027, 17 Mds€ en 2028, 18 Mds€ en 2029, 19 Mds€ en 2030 puis 19,7 en 2031. Dans ce cas, ce sont les réductions du déficit global qui oscillent entre 25 et 15 Mds€/an. Avec cette politique budgétaire, le PIB s’élève à 3203 Mds€ en 2028 (après 4 années d’ajustement), soit une hausse moyenne de 2,50 %/an du PIB nominal, moins forte qu’avec les autres ajustements sur 4 ou 7 ans, et à la fin de la période d’ajustement (2031), il s’élève à 3477 Mds€, soit une hausse moyenne de 2,62 %/an, la moins forte des autres scénarios d’ajustements sur 7 années.

A la fin de la période d’ajustement, les exigences des traités sont largement dépassées, avec même un solde budgétaire global devenant positif (Figure 11 diagramme de gauche et Tableau 6 de l’Annexe B).

Figure 12 : Dette publique – Limiter la hausse de la dette & ajustement sur 7 ans

Cet effort considérable permettrait de maîtriser le niveau de la dette (Figure 12) en contenant au maximum son augmentation, avec un pic à 114,7 % atteint en 2028 (Tableau 6 de l’Annexe B). Le seuil des 60 % serait atteint quant à lui en 2045 et l’incertitude sur la baisse de l’endettement serait très faible.

Conclusion

Cette note propose une évaluation des efforts budgétaires que les futurs gouvernements français devront faire pour rendre « soutenable » la dette publique. Les critères de soutenabilité des dettes publiques sont énoncés dans le nouveau traité européen, signé en avril 2024, et sont donc pris comme données dans cette note. Dans ce contexte, il apparaît que l’ajustement sur 7 années, avec un engagement de l’État de réduire en 2025 et 2026 son déficit primaire de 20 Mds€/an et de respecter l’ensemble des Exigences et Garde-fous des traités sur les 5 années restantes de la période d’ajustement soit la meilleure solution pour rendre « soutenable » la dette publique française. En effet, négocier un ajustement sur 7 années au lieu de 4 années permet de minimiser l’impact négatif de la consolidation budgétaire sur la croissance, grâce à une réduction du déficit primaire limitée à 20 Mds€ en 2025 et 2026. Comme l’effort budgétaire est « faible » à court terme, il fait emprunter une trajectoire qui conduit à heurter les contraintes plus strictes applicables aux pays en procédure de déficit excessif. Avec ce scénario, l’endettement passerait alors sous les 100 % à l’horizon 2050 et les pertes de croissance resteraient limitées avec un taux de croissance moyen du PIB nominal de plus de 2,5 %/an sur les 7 années de la période d’ajustement.

Encadré : les critères de soutenabilité de la dette énoncés dans le nouveau traité européen.

Dans la révision du traité européen adoptée en avril 2024, tous les États membres sont invités à préparer un budget dans lequel ils s’engagent à suivre une trajectoire pluriannuelle de dépenses nettes de la charge des intérêts. Cette trajectoire budgétaire doit répondre à quatre Exigences.

Exigence n°1. Au plus tard à la fin de la période d’ajustement et au cours des 10 années suivantes, la dette doit diminuer, à la fois dans le scénario de référence* et dans les trois scénarios « tests », caractérisant chacun une dégradation particulière des conditions macroéconomiques**.

i) Test d’un solde budgétaire dégradé. Le solde primaire structurel*** est réduit de 0,25 point de pourcentage chaque année pendant les deux premières années, pour ensuite rester à ce niveau.

ii) Test d’une croissance défavorable. L’écart entre les taux d’intérêt et de croissance nominale (i – π – g) est augmenté de manière permanente de 1 point de pourcentage (g est plus faible).

iii) Test d’une tension sur les marchés financiers. Les taux d’intérêt du marché augmentent temporairement d’1 point de pourcentage pendant un an, avec une prime de risque supplémentaire pour les pays à forte dette (i plus élevé).

Exigence n°2. Dans les 5 ans suivant la période d’ajustement, le ratio dette sur PIB diminue avec une probabilité suffisamment élevée, c’est-à-dire dans au moins 70 % des cas envisagés, son niveau devenant alors inférieur à celui observé à la fin de la période d’ajustement.

Exigence n°3. Le déficit est ramené en dessous de 3 % du PIB à la fin de la période d’ajustement et reste en dessous de 3% à moyen terme (10 ans après la fin de la période d’ajustement).

Exigence n°4. L’effort budgétaire sur la période d’ajustement doit être « en principe » linéaire.

La période d’ajustement peut être de 4 ou 7 années.

Le nouveau cadre européen exige également que la trajectoire des dépenses nettes réponde à deux conditions supplémentaires pour les pays dont la dette publique dépasse 60 % du PIB ou dont le déficit dépasse 3 % du PIB.

Garde-fou n°1. Diminution d’au moins 1 point de pourcentage du PIB par an du ratio de la dette pour les pays ayant un ratio de dette supérieur à 90 % du PIB ; et de 0,5 point de pourcentage du PIB par an pour les pays ayant un ratio de dette compris entre 60 % et 90 % du PIB, à partir du début de la période d’ajustement ou à partir de l’année de sortie de la procédure pour déficit excessif (selon la date la plus tardive) jusqu’à la fin de la période d’ajustement.

Garde-fou n°2. Pour les pays ayant un déficit budgétaire structurel supérieur à 1,5 % du PIB, le solde primaire structurel doit se réduire d’au moins 0,4 point de PIB lorsque la période d’ajustement dure quatre ans, et d’au moins 0,25 point de PIB lorsqu’elle dure sept ans. Cette sauvegarde indique que le 3 % sur le déficit global est une limite, et donc que la cible doit être un déficit structurel à 1,5 %. Pour la France, la procédure pour « déficit excessif » s’applique car les déficits initiaux sont très élevés.

Pour un pays comme la France ayant un ratio de dette sur PIB très élevé, les 4 ou les 7 années de période d’ajustement seront « utilisées » pour atteindre un déficit de 3 %. Donc après ces 4 ou 7 années, lorsque la France ne sera plus en « procédure pour déficit excessif » car son déficit global sera inférieur à 3 %, le « Garde-fou 1 » ne s’appliquera plus et la dette baissera alors car la France respectera l’Exigence 1.

_______________________

* Le scénario de référence est constitué d’une période d’ajustement pendant laquelle la trajectoire du solde primaire structurel est définie (la Commission ne fait pas d’hypothèse sur le fait que l’ajustement provient d’un changement structurel des dépenses primaires ou de mesures discrétionnaires). Au delà de la période d’ajustement, on suppose qu’il n’y a pas de changement de politique budgétaire, les dépenses primaires n’étant modifiées que par les variations du coût du vieillissement, et les recettes restant globalement stables en pourcentage du PIB.

** Ces trois scénarios « tests » s’appliquent à partir de la première année faisant suite à la période d’ajustement. Théoriquement les scénarios « tests » ii) et iii) sont identiques car ils changent l’écart entre les taux d’intérêt et de croissance, mais ils sont quantitativement différents.

*** Le solde primaire structurel est le solde primaire auquel est retiré la partie du solde dépendant des fluctuations de l’activité économique. Voir annexe A.

Annexe A. Modélisation

Solde primaire structurel

Le solde budgétaire primaire St = Rt – Dt donne l’écart entre les recettes et les dépense de l’État, hors paiement des intérêt sur la dette, alors que solde budgétaire global est Sgt = St + it Bt-1 les intègre.

Impact de la croissance sur le solde budgétaire

Pour la détermination d’une trajectoire, on distingue, dans l’évolution du solde primaire, ses composantes « structurelles » (Sst) et « conjoncturelles », (Sct) cette dernière dépendant des fluctuations de court terme de l’activité économique. Ainsi, on a

St = Sst + Sct avec Sct = ε Ytgap

où ε donne la sensibilité du solde conjoncturel (Sct) à l’évolution de court terme de l’activité économique, mesurée par Ytgap qui est l’écart entre le PIB observé son évolution de long terme, i.e. Ytgap = (Yt – YtLT) / YtLT où YtLT est le PIB potentiel. Dans la partie quantitative, la valeur de ε est de 0,63, ce qui implique que lorsque le PIB est inférieur de 1 % au PIB potentiel alors le déficit se creuse de 0,63 %14.

Modèle

Impact du solde primaire sur la croissance

Les variations des dépenses publiques et de la fiscalité impactent la demande de biens et donc le PIB. Pour tenir compte de cet effet, on suppose que le PIB, donné par Yt = YtLT (1 + Ygapt) voit sa composante conjoncturelle varier avec le solde budgétaire de la période, mais aussi celui des 2 périodes précédentes :

Ytgap = Ytgap,R – 0.75 × [(Δ St – Δ SRt) + 2⁄3 (Δ St-1 – Δ SRt-1) + 1⁄3 (Δ St-2 – Δ SRt-2)]

où Ytgap,R et SRt sont les évolutions de référence de Ytgap et SRt. Ainsi, une consolidation budgétaire de 1 point de pourcentage du PIB réduit le PIB de 0,75 point de pourcentage en t par rapport au scénario de référence.

Le taux d’intérêt

Les taux d’intérêt à long terme sont projetés en interpolant linéairement les taux benchmarks des obligations d’État à 10 ans de Bloomberg avec le taux à terme implicite à 10 ans dans 10 ans (taux forwards 10Y10Y). Entre t+10 et t+30, ces taux convergent linéairement vers 2 % (en terme réel, soit 4 % en terme nominal).

Les taux à court terme sont calculés avec les taux benchmarks à 3 mois (taux forwards 3M10Y), et convergent linéairement vers 2% en terme nominal à t+30, en supposant un coefficient de 0,5 pour la courbe des taux, ce qui est standard pour la zone euro.

Les taux d’intérêt implicites sont calculés de manière endogène dans le modèle utilisé dans cette note, sur la base des informations sur les taux d’intérêt de marché, la structure des échéances de la dette publique et les besoins de financement projetés.

Le taux d’intérêt implicite sur la dette publique it est la moyenne pondérée du taux d’intérêt à court terme iSTt et du taux d’intérêt implicite à long terme iLTt :

it = αt-1 iST + (1 – αt-1) itLT

où αt-1 est la part de la dette à court terme dans le stock total de dette en t-1. Le taux d’intérêt implicite à long terme itLT est la moyenne pondérée du taux à long terme itMLT et du taux d’intérêt à long terme en t-1 :

itLT = βt-1 itMLT + (1 – βt-1) it-1LT

avec βt-1 la part des nouvelles émissions de dette à long terme dans le stock de dette à long terme en t-1.

Pour obtenir le taux d’intérêt implicite à long terme, les nouvelles émissions ainsi que le stock total de dette à court et à long terme sont calculés pour chaque période t. Les nouvelles émissions correspondent aux besoins de financements bruts, équivalents au service de la dette (intérêts + principal) auquel s’ajoute le solde primaire. La répartition de la dette nouvellement émise entre court et long terme est telle qu’elle maintient constante la proportion de dette de court terme dans la dette totale. Les émissions de dette et les stocks de dette qui en résultent au cours de la période sont ensuite utilisés pour calculer le taux d’intérêt implicite en t+1.

Coût du vieillissement

Le modèle d’évaluation de la soutenabilité des dettes publiques de la Commission Européenne prend en compte le coût du vieillissement sur les déficits publics. Le solde primaire structurel est ainsi ajusté pour inclure ces coûts. Dans le scénario de référence, après une période d’ajustement initiale, il est supposé que le solde primaire structurel reste inchangé, à l’exception d’un ajustement spécifiquement lié au coût du vieillissement.

Les projections utilisées reposent sur les données du 2024 Ageing Report15, document qui offre une analyse des implications économiques du vieillissement.

Annexe B. Résultat simulations

| 2024 | 2025 | 2026 | 2027 | 2028 | |

| Ajustement (% PIB) | 0.94 | 0.94 | 0.94 | 0.94 | |

| Ajustement (Mds €) | 25.4 | 27.2 | 28.4 | 29.8 | |

| Solde Prim. Struct. (% PIB) | -2.97 | -2.03 | -1.1 | -0.16 | 0.77 |

| Solde Primaire (% PIB) | -3.24 | -2.38 | -1.77 | -1.01 | -0.11 |

| Solde Total (en % PIB) | -5.25 | -4.74 | -4.3 | -3.7 | -2.92 |

| Dette (en % PIB) | 112.1 | 113 | 114.9 | 116 | 116.1 |

| Aug. des dépenses (% PIB) | 2.28 | 1.25 | 0.49 | 0.58 | 0.76 |

| PIB Nominal (Mds €) | 2902 | 2987 | 3053 | 3122 | 3199 |

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| Ajustement (% PIB) | 0.54 | 0.54 | 0.54 | 0.54 | 0.54 | 0.54 | 0.54 | |

| Ajustement (Mds €) | 13.3 | 14.8 | 15.6 | 16.3 | 17.1 | 18 | 18.9 | |

| Solde Prim. Struct. (% PIB) | -2.97 | -2.43 | -1.89 | -1.36 | -0.82 | -0.28 | 0.26 | 0.78 |

| Solde Primaire (% PIB) | -3.24 | -2.59 | -2.25 | -1.83 | -1.33 | -0.79 | -0.25 | 0.29 |

| Solde Total (en % PIB) | -5.25 | -4.94 | -4.77 | -4.52 | -4.17 | -3.77 | -3.36 | -2.93 |

| Dette (en % PIB) | 112.1 | 112.9 | 115 | 116.8 | 118.2 | 119 | 119.3 | 119.1 |

| Aug. des dépenses (% PIB) | 2.28 | 2.28 | 1.42 | 1.4 | 1.48 | 1.54 | 1.61 | 1.73 |

| PIB Nominal (Mds €) | 2901 | 2996 | 3068 | 3141 | 3218 | 3299 | 3384 | 3476 |

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| Ajustement (% PIB) | 0.54 | 0.54 | 0.54 | 0.66 | 0.64 | 0.62 | 0.25 | |

| Ajustement (Mds €) | 13.3 | 14.7 | 15.5 | 20.1 | 20.6 | 21 | 9.3 | |

| Solde Prim. Struct. (% PIB) | -2.97 | -2.43 | -1.9 | -1.36 | -0.7 | -0.06 | 0.56 | 0.81 |

| Solde Primaire (% PIB) | -3.24 | -2.59 | -2.25 | -1.83 | -1.27 | -0.65 | -0.04 | 0.4 |

| Solde Structurel (% PIB) | -4.98 | -4.78 | -4.42 | -4.05 | -3.55 | -3.05 | -2.54 | -2.39 |

| Ajustement (% PIB) | 0.19 | 0.37 | 0.37 | 0.5 | 0.5 | 0.5 | 0.16 | |

| Solde Total (en % PIB) | -5.25 | -4.94 | -4.78 | -4.52 | -4.11 | -3.64 | -3.14 | -2.8 |

| Dette (en % PIB) | 112.1 | 112.9 | 115.0 | 116.8 | 118.2 | 119.0 | 119.1 | 118.4 |

| Aug. des dépenses (% PIB) | 2.28 | 2.28 | 1.42 | 1.4 | 1.17 | 1.3 | 1.45 | 2.55 |

| PIB Nominal (Mds €) | 2902 | 2996 | 3068 | 3141 | 3215 | 3294 | 3379 | 3481 |

En rouge, valeurs contraintes par le traité

| 2024 | 2025 | 2026 | 2027 | 2028 | |

| Ajustement (% PIB) | 0.75 | 0.72 | 1.19 | 1.19 | |

| Ajustement (Mds €) | 19.8 | 20.5 | 36.3 | 37.8 | |

| Solde Prim. Struct. (% PIB) | -2.97 | -2.22 | -1.5 | -0.31 | 0.89 |

| Solde Primaire (% PIB) | -3.24 | -2.48 | -2.01 | -1.18 | -0.17 |

| Solde Total (en % PIB) | -5.25 | -4.83 | -4.54 | -3.88 | -3 |

| Dette (en % PIB) | 112.1 | 113 | 114.9 | 116.6 | 117 |

| Aug. des dépenses (% PIB) | 2.28 | 1.73 | 1 | -0.19 | 0.05 |

| PIB Nominal (Mds €) | 2902 | 2991 | 3060 | 3121 | 3190 |

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| Ajustement (% PIB) | 0.75 | 0.72 | 0.5 | 0.65 | 0.63 | 0.25 | 0.25 | |

| Ajustement (Mds €) | 19.8 | 20.5 | 14.5 | 20 | 20.4 | 8.8 | 9.3 | |

| Solde Prim. Struct. (% PIB) | -2.97 | -2.22 | -1.5 | -1 | -0.35 | 0.28 | 0.53 | 0.78 |

| Solde Primaire (% PIB) | -3.24 | -2.48 | -2.01 | -1.55 | -0.93 | -0.3 | 0.11 | 0.48 |

| Solde Total (en % PIB) | -5.25 | -4.83 | -4.54 | -4.23 | -3.75 | -3.26 | -2.95 | -2.66 |

| Dette (en % PIB) | 112.1 | 113.0 | 114.9 | 116.3 | 117.2 | 117.6 | 117.2 | 116.6 |

| Aug. des dépenses (% PIB) | 2.28 | 1.73 | 1 | 1.6 | 1.29 | 1.37 | 2.4 | 2.45 |

| PIB Nominal (Mds €) | 2902 | 2991 | 3060 | 3137 | 3214 | 3295 | 3389 | 3487 |

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| Ajustement (% PIB) | 1.5 | 1.5 | 1 | 0.5 | 0.5 | 0.5 | 0.5 | |

| Ajustement (Mds €) | 42.5 | 44.6 | 31.1 | 17 | 17.9 | 18.8 | 19.7 | |

| Solde Prim. Struct. (% PIB) | -2.97 | -1.47 | 0.03 | 1.03 | 1.53 | 2.03 | 2.53 | 3.03 |

| Solde Primaire (% PIB) | -3.24 | -2.08 | -1.08 | -0.12 | 0.74 | 1.48 | 2.06 | 2.56 |

| Solde Total (en % PIB) | -5.25 | -4.45 | -3.62 | -2.78 | -2 | -1.33 | -0.79 | -0.32 |

| Dette (en % PIB) | 112.1 | 113.2 | 114.7 | 114.6 | 113.1 | 111.2 | 109.1 | 106.5 |

| Aug. des dépenses (% PIB) | 2.28 | -0.21 | -0.83 | 0.7 | 2.2 | 2 | 1.81 | 1.8 |

| PIB Nominal (Mds €) | 2902 | 2975 | 3031 | 3107 | 3204 | 3296 | 3386 | 3478 |

Annexe C. Données

Croissance potentielle

Les données utilisées pour la croissance potentielle repose sur les projections à 10 ans (t+10) calculées via la méthodologie EUCAM, retenue au sein du groupe de travail sur l’écart de production (OGWG). Au-delà de 10 ans, les projections du 2024 Ageing Report sont utilisées. La projection de la trajectoire de croissance potentielle de la France est alors non monotone (voir figure ci-dessous).

Calibrations pour les simulations stochastiques

Données Eurostat, sur la période 2000T1 à 2023T316 :

- Croissance du PIB nominal. Variations du PIB à prix courants par rapport à t-1. Données corrigées des effets saisonniers et de calendrier.

- Taux d’intérêt à court terme. Taux annuel du marché monétaire à 3 mois, Euribor.

- Taux d’intérêt à long terme. Taux annuel à long terme des administrations publiques.

- Solde primaire. Solde net en % du PIB.

La matrice de variance-covariance des chocs, estimée à partir des différences premières des séries où seules les innovations des AR sont supposées être corrélées, est dans le tableau ci-dessous.

| iSTt | iLTt | gt | st | |

| iSTt | 0.05669 | 0.02522 | 0.01847 | 0.01375 |

| iLTt | 0.02522 | 0.06700 | 0.01119 | 0.02980 |

| gt | 0.01847 | 0.01119 | 0.77945 | 0.21720 |

| st | 0.01375 | 0.02980 | 0.21720 | 0.83656 |

Notes

- Stabiliser la dette à 60 % du PIB avec s=-3% implique -3% = (i – π – g) x 60% soit i – π – g = -5%. La stabiliser à 110 % du PIB, toujours avec s=-3% est plus facile car les conditions macroéconomiques le permettant pourraient être, par exemple, i = 1 %, π = 2 % et g= 1,72 % conduisant à i – π – g = -2,72%. ↩︎

- Ceci est réalisable avec, par exemple, un taux d’intérêt réel i-π égal -1 % et un taux de croissance réelle à g= 0,67 %. ↩︎

- Ces conditions permettent à l’endettement de respecter à long terme l’engagement de 60% du PIB. ↩︎

- Le déficit global de l’État français était de 154 Milliards en 2023, soit 5,5 % du PIB, dont 50 Milliards d’intérêts versés, soit 1,8 % du PIB : le déficit primaire s’établissait donc à 104 Milliards, soit 3,7 % du PIB. ↩︎

- Ces modélisations sont appelées modèles DSA pour « Debt Sustainability Analysis ». Voir Debt Sustainability Monitor 2023. ↩︎

- Voir les annexes A et B pour plus de détails concernant la modélisation. Avant la période d’ajustement, i.e. jusqu’en 2024, l’évaluation repose directement sur les projections du solde primaire et de la croissance nominale issues de la base de données AMECO. La modélisation des dépendances affectent les variables dès le début de la période d’ajustement, i.e. après 2024. ↩︎

- La méthodologie est reprise de « The implications of the European Union’s new fiscal rules », Institut Bruegel (2024) . ↩︎

- Si la cible de solde budgétaire structurel pour 2028 est de 0 % du PIB, et que le solde budgétaire structurel en 2024 est de -3 %, l’ajustement annuel sera de 3/4 = 0,75 points de PIB par an. Avec cette chronique du solde budgétaire structurel pour les années 2025 à 2028 et des hypothèses macroéconomiques (croissance, inflation, taux d’intérêt), la dette est calculée. ↩︎

- Pour vérifier l’Exigence 2, il est nécessaire de tenir compte de l’incertitude sur l’évolution des agrégats macroéconomiques : des simulations stochastiques produisent une distribution de trajectoires résultant de tirages particuliers d’aléas macroéconomiques pouvant affecter (i) le solde budgétaire, (ii) le taux de croissance réelle du PIB, et (iii) le taux d’intérêt. L’amplitude des réalisations de ces aléas est calibrée sur la base de ce qui a été observé dans le passé. Cf. Annexe A4 du Debt Sustainability Monitor 2023 pour une description détaillée de la méthodologie appliquée pour réaliser les projections stochastiques. ↩︎

- Pour répondre à l’Exigence n°1, le ratio dette sur PIB doit décroître pendant les 10 années suivant la période d’ajustement, dans le scénario de références, mais aussi dans les trois scénarios qui considères un cadre macroéconomique dégradé. ↩︎

- La Commission justifie ce choix d’indicateur par la nécessité de prendre en compte la hausse temporaire des taux d’intérêt, car l’ajustement en termes de solde budgétaire est plus contraignant. ↩︎

- Ce solde global est réduit de 11 Mds€ en 2025, puis 10,3 Mds€ en 2026, 15,8 Mds€ en 2027 et 22 Mds€ en 2028, cette moindre réduction par rapport au solde primaire structurel étant due à l’évolution de la charge de intérêts. ↩︎

- Le déficit du solde global est alors réduit de 4,4 Mds€ en 2025, 1,5 Mds€ en 2026, 4,5 Mds€ en 2027, 9,8 Mds€ en 2028, 12,2 Mds€ en 2029, 13,6 Mds€ en 2030 et 8,7Mds€ en 2031. ↩︎

- Voir le rapport « Debt Sustainability Monitor 2023 » pour les calibrations.Conformément aux pratiques introduites en 2005 par la Commission Européenne, l’indicateur retenu de solde budgétaire est le solde primaire structurel, car il n’est pas soumis aux variations conjoncturelles des finances publiques que les gouvernements ne peuvent que peu de contrôler. ↩︎

- Voir « 2024 Ageing Report ». Economic and Budgetary Projections for the EU Member States (2022-2070) ↩︎

- L’annexe A4 du rapport « Debt Sustainability Monitor 2023 » présente en détail la méthodologie utilisée par la Commission pour les projections stochastiques, et les données utilisées. ↩︎