Note de l’Observatoire Macro n°2023-03

Les projections concernant l’activité économique et les finances publiques du projet de loi de finances (PLF) 2024 prévoient, sur la période 2023-2027, de stabiliser le ratio de la dette publique par rapport au PIB. A l’aide du modèle CepreHANK, cette note révèle les conditions économiques sous lesquelles ces projections peuvent se réaliser. De la plausibilité de ces conditions découle in fine la vraisemblance du PLF 2024.

Notre évaluation indique que les modifications de l’environnement économique, hors du contrôle du gouvernement, expliquent 70 % des écarts du PIB à sa tendance. Comme ces modifications sont quantitativement importantes, elles donnent une première évaluation de l’incertitude entourant le PLF 2024 et du pari gouvernemental de stabiliser la dette publique par une croissance élevée du PIB, plutôt que par des ajustements budgétaires portant sur ses dépenses et ses recettes.

L’identification de la nature de ces modifications permet de juger leur plausibilité. Au centre des évolutions économiques nécessaires à la réalisation du PLF, se trouve la baisse des marge des entreprises. Celle-ci permettrait un retour rapide à une inflation modérée dans un contexte de forte croissance du PIB, riche en emploi. Par son amplitude, cet ajustement, nécessaire pour que le PLF se réalise, est incertain : le taux de croissance annuel du PIB serait plus faible de 0,15 point de pourcentage en moyenne sur la période et l’endettement public serait plus élevé de 3 points de pourcentage en 2027, si seulement 75% de la baisse des marges se réalisait. Dans une moindre mesure, les prévisions du PLF reposent sur une hausse de l’offre de travail dont la plausibilité repose sur l’efficacité des réformes de l’assurance chômage et des retraites. A contrario les dynamiques du PIB et de l’endettement public seraient plus favorables si l’évolution de la productivité était moins pessimiste que celle sous-jacente aux projections du PLF : le taux de croissance annuel du PIB serait supérieur de 0,25 point de pourcentage et l’endettement public baisserait de 2 points de pourcentage en 2027 si seulement 75% de la baisse de productivité se réalisait. Avec une évolution plus favorable de la productivité, les projections du PLF se réaliseraient sans un ajustement fort des marges des entreprises.

Parmi d’autres facteurs explicatifs, notre étude souligne que les prévisions du PLF se réaliseront si l’évolution favorable des marges des entreprises compense celle défavorable de la productivité. Rien n’assure que cet équilibre se réalise effectivement, et donc que l’endettement public soit stabilisé.

Au-delà des incertitudes sur ces projections macroéconomiques, nous montrons que cet environnement économique, dans lequel taux d’intérêt réels et hauts salaires augmentent, fait progresser les inégalités, lesquelles seront renforcées si la baisse programmée des transferts se fait par un coup de rabot uniforme.

François Langot, Professeur à l’Université du Mans et directeur exécutif de l’Observatoire de Macroéconomie flangot@univ-lemans.fr

Jocelyn Maillard, économiste à l’Observatoire de Macroéconomie jocelyn.maillard@cepremap.org

Selma Malmberg, Doctorante au CEPREMAP, selma@dynare.org

Fabien Tripier, Professeur à l’Université Paris Dauphine – PSL et économiste à l’Observatoire de Macroéconomie fabien.tripier@dauphine.ps

Jean-Olivier Hairault, Professeur à l’Université Paris I et directeur scientifique de l’Observatoire de Macroéconomie jean-olivier.hairault@psemail.eu

Comment citer cette publication : « Quelles sont les incertitudes autour du projet de loi de finances 2024 ?» F. Langot, J. Maillard, S. Malmberg, F. Tripier & J-O. Hairault, Note de l’Observatoire de Macroéconomie du Cepremap, n°2023-3, novembre 2023.

Comme chaque année, le projet de loi de finance (PLF) annonce les chroniques budgétaires sur lesquelles le gouvernement s’engage. Pour crédibiliser ses choix politiques auprès des citoyens, du parlement et de la commission européenne, le PLF propose aussi des prévisions macroéconomiques. Toutefois, les évolutions de l’environnement économique qui permettent la réalisation de ces prévisions de PIB et d’inflation, pour les dépenses et recettes annoncées, ne sont pas explicitées et restent dans le domaine réservé des prévisionnistes. Pourtant, elles font partie intégrante du scénario global sur lequel reposent le PLF et sa crédibilité, d’où l’importance de les révéler pour en discuter. C’est ce que propose cette note : identifier les conditions économiques permettant au PLF de se réaliser et discuter ainsi des incertitudes autour de ses prévisions.

Notre évaluation du PLF 2024 montre que :

- les décisions gouvernementales expliquent seulement 20 % de la prévision de croissance du PIB,

- dans les 70 % restant(1), se mêlent des vents favorables et défavorables qui rendent cette prévision incertaine.

Cette situation rend risqué le pari du gouvernement de stabiliser la dette publique, non par des ajustements budgétaires importants, mais par une croissance du PIB relativement élevée. Au-delà des agrégats macroéconomiques et des arguments sous-jacents d’efficacité économique, notre approche révèle également la hausse des inégalités de consommation que pourrait induire la baisse prévue des transferts dans le PLF si elle se faisait de façon uniforme.

Avant de présenter notre analyse, nous rappelons d’abord (i) le cadre institutionnel du PLF et l’importance des projections économiques qu’il propose, (ii) la méthode d’évaluation du PLF développée par l’Observatoire de macroéconomie du Cepremap.

1. Contexte institutionnel

Le projet de loi de finances (PLF) détermine pour l’année 2024, la nature, le montant et l’affectation des ressources et des charges de l’État, ainsi que l’équilibre budgétaire et financier qui en résulte. Depuis 2008, les lois de finances sont complétées par une loi de programmation des finances publiques (LPFP) qui cadre la trajectoire globale de l’ensemble des finances publiques sur plusieurs années (2). La LPFP, si elle n’est pas contraignante pour le gouvernement, constitue un élément clef de la coordination des politiques économiques dans l’Union européenne. En effet, dans le cadre de l’application du Traité sur la stabilité, la coordination et la gouvernance (TSCG), les gouvernements transmettent chaque année à la commission européenne leur programme de stabilité (PSTAB). La LPFP est établie à l’automne, après la rédaction du PSTAB, et peut donc différer selon l’évolution du contexte économique et des décisions du gouvernement.

Les PLF, LPFP et PSTAB font l’objet d’une évaluation par le Haut conseil des finances publiques (HCFP) de la Cour des comptes. Les évaluations du HCFP portent principalement sur la crédibilité des hypothèses retenues par le gouvernement et de leurs implications pour la trajectoire des finances publiques.

2. Méthode d’évaluation

Notre évaluation porte sur les prévisions pour 2023-2027 du PLF 2024. Ces prévisions présentent le contexte macroéconomique (PIB, Emploi, Consommation, Inflation…) sur lequel s’appuient les projections budgétaires (dépenses et recettes publiques). Les prévisions macroéconomiques s’appuient elles-mêmes sur des modifications anticipées de l’environnement économique. Certaines de ces modifications sont présentées explicitement dans le PLF, comme par exemple l’implémentation des réformes des retraites et de l’assurance chômage ou l’évolution des comportements d’épargne des ménages. Toutefois, ces modifications restent pour l’essentiel dans le domaine réservé des prévisionnistes. C’est pourtant leur crédibilité qui fonde celle des prévisions macroéconomiques et in fine celle des projections budgétaires annoncées. C’est pourquoi les identifier et les mesurer précisément nous semble la meilleure manière d’évaluer le PLF.

Afin de révéler ces modifications de l’environnement économique, nous utilisons le modèle CepreHANK qui respecte la cohérence de l’équilibre macroéconomique (production, inflation, emploi et salaire) et des finances publiques (dépenses, recettes, déficit, taux d’intérêt) (3). Dans ce modèle, les modifications de l’environnement économique apparaissent sous forme de chocs aléatoires. Lorsque l’environnement change suite à ces chocs, l’économie s’adapte via les réactions des agents économiques (État, banque centrale, syndicats, entreprises et ménages) et leurs interactions. Le modèle estime simultanément toutes les chroniques de chocs qui modifient l’économie afin que toutes les prévisions du gouvernement se réalisent (4). Afin que les anticipations des agents intègrent les changements politiques (en réponse à la « critique de Lucas »), les règles de dépenses publiques sont ré-estimées. Des scénarios contrefactuels analysent ensuite les conséquences spécifiques de chacun de ces chocs.

Notre méthodologie quantifie ainsi de façon rigoureuse la crédibilité du PLF dans son ensemble. Premièrement, plutôt que de porter un jugement sur les projections gouvernementales reposant sur le consensus des prévisionnistes, notre approche révèle les modifications de l’environnement permettant à ces prévisions de se réaliser. Deuxièmement, cette approche permet d’évaluer la crédibilité de l’ensemble des projections et leur cohérence globale, et non de mettre l’accent sur une prévision particulière. Troisièmement, l’identification quantitative et exhaustive de tous les chocs à venir permet de mesurer la contribution des décisions budgétaires dans les projections et de la comparer aux contributions des vents favorables et défavorables, révélant ainsi l’optimisme ou le pessimisme de la prévision. Quatrièmement, notre approche identifie des chocs structurels, i.e. des variations exogènes des comportements économiques précis, et non de simples résidus économétriques, toujours difficiles à interpréter.

Données de l’évaluation

L’évaluation est menée à partir des projections pour 2023-2027 du PLF 2024 et du PSTAB 2023 (5). Ces projections regroupent 15 séries macroéconomiques identifiant les chroniques de 15 chocs structurels.

- Les 15 séries projetées sont : [1] PIB, [2] inflation, [3] prix du pétrole, [4] bouclier tarifaire, [5] consommation publique, [6] transferts, [7] dette publique, [8] taux d’intérêt de court terme, [9] taux d’intérêt sur la dette publique, [10-11-12] salaire et nombre d’heures travaillées [13-14-15] par niveau de salaire (6).

- Les 15 séries de chocs identifiés sont : [1] demande (propension à consommer des ménages), [2] taux de marge, [3] prix de l’énergie, [4] bouclier tarifaire, [5] consommation publique, [6] transferts, [7] politique monétaire, [8] prime de risque sur la dette publique, [9-10-11] productivité et [12-13-14] désutilité du travail par niveau de salaire, [15] erreur de mesure.

Sur la période 2023-2027, le taux de croissance moyen serait de 1,65 % par an et le taux d’inflation moyen de 2,15 % par an. A la fin de 2027, le ratio dette sur PIB s’établirait à 108,3 %. La croissance serait riche en emploi, avec un taux de croissance des heures travaillées de 0,64 % par an, avec une plus forte croissance pour les hauts salaires (0,85 % par an) que pour les salaires intermédiaires (0,73 %) et bas (0,48 %).

Quel environnement économique est compatible avec les prévisions du gouvernement ?

Quels sont les changements de l’environnement économique nécessaires à la réalisation du PLF ? Notre évaluation indique que les chocs qui ne concernent pas directement les finances publiques expliquent la plus grande part (70 %) de la prévision du PIB sur la période. Ceci rend alors les prévisions du PLF incertaines car elles reposent grandement sur des chocs non-contrôlés par le gouvernement. Ceci rend risqué la stratégie de stabilisation de la dette publique qui ne repose pas sur un ajustement budgétaire important, mais sur la croissance du PIB.

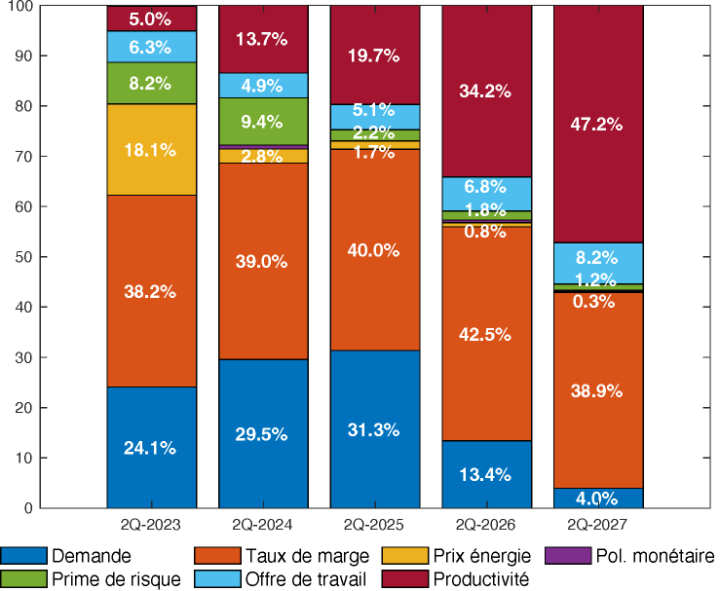

Figure 1 : contributions des chocs aux variations du PIB (contributions à la variance du PIB hors dépenses publiques)

Si l’on exclut les chocs budgétaires, les chocs de taux de marge, de productivité, d’offre de travail, de demande et de prime de risque expliquent la majeure partie des variations du PIB, les chocs de politique monétaire et de prix de l’énergie n’ayant, quant à eux, qu’une modeste contribution (voir la figure 1) (7).

Pour que les projections du gouvernement se réalisent, notre analyse fait ressortir la nécessaire combinaison de « vents favorables », facilitant l’objectif de croissance du PIB et de restauration de l’équilibre des finances publiques (taux de marge, offre de travail et prime de risque), et de « vents contraires » (productivité et demande), rendant cet objectif plus difficile à atteindre. Ce sont ces conditions qui méritent d’être appréciées pour juger de la crédibilité du PLF.

Le premier « vent favorable » concerne la baisse des taux de marge des entreprises. Ces réductions des marges contribuent pour 38,9 % à la prévision du PIB de 2027 (voir figure 1). Ces contractions des marges sont indispensables à la cohérence globale du PLF qui indique une sortie rapide, dès 2024, de la période actuelle de forte inflation et un retour à une inflation modérée se produisant dans un contexte de forte croissance de l’emploi. Pour concilier le dynamisme du marché du travail avec le ralentissement de l’inflation, notre évaluation indique alors que les marges apparentes des entreprises devraient baisser de 9 points de pourcentage. Des contractions des marges des entreprises françaises, favorables à la croissance, ont été observées lors de l’épisode inflationniste amorcé en 2021 (voir OCDE (2023)). Mais les entreprises françaises ont été les seules au sein de l’OCDE à avoir réagi ainsi, ce qui rend fragile l’hypothèse de reproduction de ce comportement, a fortiori de cette ampleur. Ces contractions des marges apparentes peuvent être en partie induites par les baisses annoncées des cotisations sur la valeur ajoutée des entreprises (CVAE) : leur passage de 1,50 % à 0,75 % réduit le taux de marge apparent de 1 point de pourcentage, et leur disparition le réduirait le 1,5 point de pourcentage, laissant les 7,5 points restants à la charge des entreprises.

Le deuxième « vent favorable » concerne l’évolution du marché du travail. Les projections du PLF requièrent en effet une forte croissance de l’emploi qui ne peut pas se produire, selon notre modèle, sans changements dans les comportements d’offre de travail. Nos estimations indiquent que ces modifications de l’offre de travail contribuent pour 8,2 % à la prévision du PIB de 2027. Elles indiquent aussi que les ajustements sont différents d’un marché du travail à l’autre : la baisse des transferts, prévue dans le PLF, incite les employés à bas salaires à compenser ces réductions de revenu par un accroissement de leurs heures travaillées. Comme les heures prévues pour ce type d’employé augmenteront moins que ce que génère ce mécanisme, le modèle identifie alors une baisse exogène de leur offre de travail (la désutilité du travail croît). A l’opposé, le nombre prévu d’heures travaillées par les employés à hauts salaires croît, alors qu’ils ne sont pas affectés par la baisse des transferts (non-éligibles) : une hausse exogène de l’offre de travail est alors nécessaire (la désutilité du travail baisse) pour générer la hausse prévue de leurs heures travaillées. Ainsi, au-delà des répercussions des baisses des transferts sur les heures travaillées, il ne semble pas irréaliste d’envisager que les réformes des retraites et de l’assurance-chômage ou la loi « plein-emploi » se traduisent par des variations de la population employée et des heures travaillées qui soient différentes suivant la rémunération. En effet, des mesures sociales accompagnent ces réformes structurelles via des modulations en faveur des plus modestes (par exemple, la procédure de « retraite anticipée pour carrière longue » de la dernière réforme des retraites). Les variations exogènes et différenciées de l’offre de travail peuvent donc s’interpréter comme l’impact de ces modulations.

Le troisième « vent favorable » concerne l’évolution du taux d’intérêt. Les projections du PLF requièrent des taux d’intérêt faibles, la transmission des hausses du taux de la BCE au taux apparent de la dette étant lente. Compte tenu de la maturité assez longue de la dette française (8,5 années en août 2023 (8)), le gouvernement n’est pas directement exposé à la hausse des taux courts. Néanmoins, en cas de tensions sur le marché des dettes souveraines, l’écart entre les taux de la BCE et de la dette pourrait se réduire plus rapidement et fragiliser les projections du PLF.

Notre évaluation du PLF révèle également que des « vents contraires » doivent être pris en compte pour voir se réaliser les prévisions du PLF. Le premier est un ralentissement de la productivité du travail qui contribuerait à hauteur de 47 % de la réalisation du PIB de 2027. Cette baisse de la productivité en France se retrouve dans les prévisions de l’OCDE. Notre modèle indique aussi que cette baisse de la productivité s’observe pour tous les niveaux de salaire.

Le second « vent contraire » est un faible niveau de la demande des ménages, qui contribue à hauteur de 30 % à la réalisation du PIB en 2024 et 2025 (9). Selon l’INSEE, le taux d’épargne des ménages français est de 16 % en moyenne entre 1950 à 2023, atteignant un niveau record de 27 % en 2021-T2. Il a baissé jusqu’en 2022-T2 où il était de 16,6 %, mais depuis remonte pour être à 18,8 % en 2023-T2. En accord avec ces données, notre modèle identifie une préférence pour l’épargne qui reste durablement au-dessus de sa moyenne dans les deux années qui viennent.

Ainsi, il existe des éléments de plausibilité pour l’ensemble des chocs identifiés. En outre, les contributions des chocs favorables et défavorables sont similaires, soulignant que les prévisions ne sont pas exagérément pessimistes ou optimistes. Cette contribution équilibrée crédibilise les prévisions gouvernementales. Toutefois, la baisse des taux de marge, nécessaire pour contrebalancer l’impact négatif d’une productivité en baisse, nous semble être la source d’incertitude la plus importante autour des prévisions du PLF.

Tableau 1. Projections macroéconomiques du PLF 2024 et selon des scénarios alternatifs

Variable | PLF 2024 | Scénarios alternatifs sur | ||||

| Taux d’intérêt | Offre de travail | Taux de marge | Productivité | Demande | ||

| PIB | 1,65 | 1,63 | 1,60 | 1,50 | 1,91 | 1,69 |

| Inflation | 2,15 | 1,92 | 2,28 | 2,96 | 1,52 | 2,49 |

| Dette sur PIB | 108,3 | 110,6 | 108,6 | 111,4 | 106,6 | 106,5 |

| Emploi | 0,64 | 0,62 | 0,62 | 0,54 | 0,54 | 0,67 |

| Emploi : bas salaires | 0,48 | 0,46 | 0,48 | 0,38 | 0,43 | 0,51 |

| Emploi : salaires médian | 0,73 | 0,71 | 0,72 | 0,63 | 0,62 | 0,75 |

| Emploi : hauts salaires | 0,86 | 0,83 | 0,66 | 0,74 | 0,55 | 0,89 |

3. Des vents favorables moins puissants

Un risque pour le PLF serait donc que les vents favorables nécessaires à la réalisation de ces prévisions soient moins puissants.

Plus faible baisse des marges des entreprises

Les projections du PLF prévoient une sortie rapide, dès 2024, de la période actuelle de forte inflation grâce en partie à une réduction des taux de marge des entreprises (10). Si l’on réduit de 25 % ces baisses attendues des marges des entreprises (colonne 4 du tableau 1), alors de plus fortes pressions inflationnistes (le taux d’inflation serait en moyenne de 2,96 % par an contre 2,15 % dans le PLF) conduiraient à une hausse des taux d’intérêt et une baisse des salaires réels venant réduire la croissance (1,50 % par an contre 1,65 % dans le PLF). La dette s’élèverait alors à 111,4 % du PIB en 2027. Le taux de croissance de l’emploi ne serait que de 0,53 % par an, contre 0,64 % dans le PLF.

Stimulation moins forte de l’offre de travail

Les projections du PLF prévoient une forte croissance de l’emploi qui ne peut pas se réaliser, selon notre modèle, sans changements du comportement d’offre de travail. En particulier, notre modèle suggère que les travailleurs à hauts salaires soient prêts à davantage travailler pour des niveaux de salaire inchangés (11). Ces adaptations s’expliqueraient par les réformes du marché du travail précédemment mentionnées. Notre estimation révèle que la réussite de ces politiques est nécessaire que les projections du PLF se pour la réalisent (colonne 3 du tableau 1). Si l’ampleur de ces modifications de l’offre de travail des hauts salaires était réduite de 25 %, la croissance serait plus faible (1,60 % par an en moyenne soit une perte de 0,05 point de pourcentage par rapport au PLF) et la progression de l’emploi des hauts salaires serait freinée, passant de 0,86 % par an à 0,66%. Lorsque l’offre de travail est moins stimulée, l’inflation est plus forte (2,28 % par an en moyenne entre 2023 et 2027 contre 2,15 % dans le PLF), ce qui amortit en partie la hausse du ratio de dette qui représenterait 108,6 % du PIB fin 2027 (soit une hausse de 0,3 point par rapport au PLF).

Évolution moins favorable des taux d’intérêt

Les projections du PLF requièrent des taux d’intérêt faibles, la transmission des hausses du taux de la BCE au taux apparent de la dette étant lente. En étant moins optimiste que le gouvernement sur l’évolution du taux d’intérêt sur la dette publique (12) (colonne 2 du tableau 1), le taux de croissance annuel serait plus faible de seulement 0,02 point sur la période 2023-2027 (l’économie serait principalement impactée en 2024) mais le ratio dette sur PIB augmenterait de 2,3 points, passant à 110,6 % fin 2027.

4. Des vents contraires moins puissants

Notre évaluation du PLF révèle que la réalisation de ses prévisions nécessite aussi des vents contraires qui les rendent donc plus difficiles à réaliser.

Plus faible baisse de la productivité du travail

Les projections du PLF supposent une très forte croissance de l’emploi. En conséquence, la productivité du travail serait amenée à décliner : les nouveaux emplois pourvus, pour chaque niveau de salaire, seraient moins productifs que les emplois actuels. Si ces pertes de productivité étaient plus faibles (13) (colonne 5 du tableau 1), alors la croissance pourrait être de 1,91 % par an (contre 1,65%), dans un contexte de très faible inflation (1,52 % par an contre 2,15%). La dette ne représenterait alors plus que 106,6 % du PIB en 2027. Mais ces meilleurs résultats concernant le PIB, l’inflation et l’endettement se feraient au prix de plus faibles créations d’emploi. Avec une trajectoire de productivité plus favorable, moins d’emplois seraient nécessaires pour produire : le taux de croissance de l’emploi ne serait plus que de 0,54 % par an. Les emplois les mieux rémunérés verraient leur taux de croissance diminuer plus fortement (0,55 % par an contre 0,86 % dans le scénario du PLF).

Plus faible baisse de la demande des ménages

Nos résultats indiquent que les ménages auraient, entre 2024-2025, une forte propension à épargner modérant leur consommation et ce malgré la croissance de leurs revenus. En l’absence de ces variations de la demande, il y aurait une hausse de la consommation en 2024-2025 et donc également de l’activité économique et des ressources de l’État. Ainsi, si on modère cette contraction de la demande des ménages (14), le taux de croissance moyen du PIB entre 2023 et 2025 serait de 1,85 % par an (soit 1,69 % en moyenne sur 5 ans contre 1,65%), avec une inflation à 2,90 % (soit 2,49 % en moyenne sur 5 ans contre 2,15%) et un ratio dette sur PIB de 106,5 % en 2027. L’incidence de cette faible demande disparaissant à l’horizon 2027, la croissance de l’emploi ne serait pas affectée.

5. L’évolution des inégalités

En cohérence avec la dynamique macroéconomique, le modèle CepreHANK prévoit l’évolution des inégalités. Les augmentations du taux d’intérêt réel et des hauts salaires sont des facteurs d’accroissement des inégalités, tandis qu’une croissance du PIB forte en emploi favorise davantage la consommation des plus pauvres. Lorsque nous faisons l’hypothèse que tous les transferts sont diminués de façon homogène, le modèle révèle que les inégalités augmentent fortement : en 2023, un travailleur aisé consomme 5,25 fois plus qu’un travailleur pauvre, alors qu’il pourrait consommer 6,25 fois plus en 2027 (15). La baisse des transferts pénalise les ménages aux plus bas revenus qui en sont les principaux bénéficiaires et qui n’ont pas d’épargne pour compenser ces pertes de revenu. Dans ce scénario, la croissance forte, qui favorise pourtant bien la consommation des plus défavorisés, n’est pas suffisante pour contenir la hausse des inégalités, ce qui risquerait de bloquer la mise en place des décisions nécessaires à la réalisation du PLF. Baisser les transferts Bismarckiens (indexés sur le revenu) plutôt que Beveridgiens (non indexés) s’impose dès lors comme la seule solution pour éviter une trop grande croissance des inégalités.

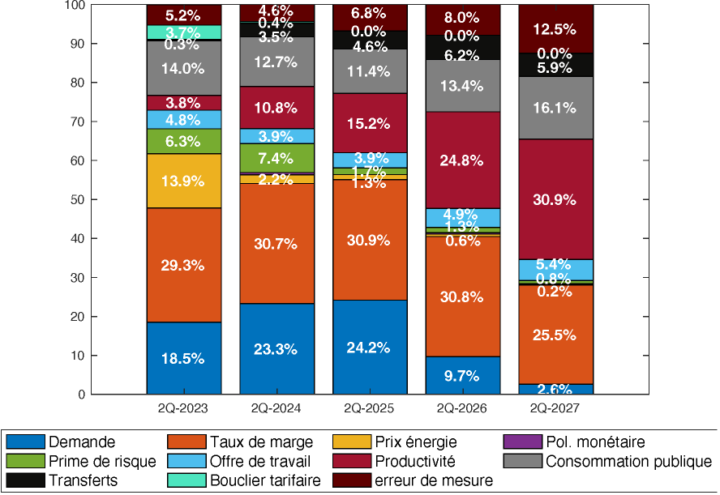

Encadré 1. Décomposition de la variance du PIB

Cette figure donne la décomposition exhaustive de la variance du PIB en fonction des 15 sources de fluctuation intégrées dans CepreHANK.

En 2027, la somme des contributions des chocs de consommation publique et de transferts, auquel on ajoute aussi la contribution de l’erreur de mesure s’élève à 16,1%+5,9 % + 12,5 % = 34,5 %. Pour extraire les chocs qui ne sont pas dans le budget du gouvernement (ceux de la figure 1), nous analysons alors les 65,5 % restant (qui sont alors re-normalisés à 100%).

Encadré 2. Modèle CepreHANK et méthode quantitative

Cet encadré présente la méthode d’utilisation inversée du modèle CepreHANK développé au Cepremap (« Cepre » comme diminutif de Cepremap et « HANK » pour Heterogeneous Agents, HA, et New-Keynesian, NK). Dans CepreHANK, le cycle économique résulte de chocs externes, modifiant les comportements des agents économiques (ménages, syndicats, entreprises, gouvernement et banque centrale), et les prix sur les marchés (biens et services, travail et finance). La BCE décide de la politique monétaire et le gouvernement français des dépenses publiques et de la fiscalité.

La structure dynamique du modèle, résolu en équilibre général avec anticipations rationnelles, définit les interdépendances entre les changements de comportement, les ajustements de marchés et la formation des anticipations. CepreHANK intègre des imperfections de marché (rigidités de prix et de salaires, accès limité aux marchés du crédit…), tenant compte ainsi des difficultés d’adaptation de l’économie aux chocs. Les différentes qualifications au sein des travailleurs, ainsi que les multiples évolutions de carrière et d’épargne, permettent d’appréhender les effets différenciés des politiques au sein d’une population hétérogène, et aussi d’analyser les inégalités de revenu, de patrimoine et de consommation.

Le modèle (M) décrit les relations entre les variables à expliquer ou à prédire (Y) et les variables exogènes ou chocs (ε) du type

Y = M(ε)

La méthode d’utilisation « inversée » du modèle consiste à se donner la chronique des variables prédites (ou expliquées) pour en déduire les chocs (ou variables exogènes) qui permettent leurs réalisations :

ε = M-1(Y)

Le modèle est estimé sur données trimestrielles, et les variables prédites sont déduites du PLF. Les chocs sont donc déterminés simultanément en tenant alors compte de l’ensemble des interactions entre les différents acteurs sur tous les marchés.

Encadré 3. Données utilisées pour l’évaluation du PLF

Les projections de croissance et d’inflation ([1] et [2]) sont données par les perspectives à moyen terme du PLF 2024. La projection du prix du pétrole [3] est celle du PSTAB 2023 (baril de Brent en US$, converti en €). Le bouclier tarifaire [3] est exprimé en pourcentage du taux de subvention de la consommation de biens énergétiques (voir Langot et al., 2023-1). Les transferts publics, correspondant à l’ensemble des prestations sociales, et la consommation publique [4] sont des projections annuelles fournies par le PSTAB 2023. Le taux d’intérêt à court terme [5] est celui du BTF à 3 mois fourni par le PLF 2024 et le taux apparent de la dette par le PSTAB 2023. Les séries d’emplois et de salaires [6] sont issues du PSTAB 2023. Le marché du travail est décomposé en trois niveaux de salaires, regroupant les emplois par secteurs. Les hauts salaires correspondent aux emplois dans les secteurs de « information et communication » et « finance », les salaires intermédiaires à ceux des secteurs « industrie », « construction », « scientifiques et administratifs » et « immobilier » et les bas salaires à ceux des secteurs « vente en gros et détail » et « Agriculture ». Les projections de PSTAB 2023 portent sur l’emploi et les salaires pour l’ensemble de l’économie. Elles sont réparties par niveaux de salaire, en supposant que la composition des emplois par niveaux de salaire est inchangée sur la période projection.

Notes.

(1) Les 10 % restant sont inexpliqués (erreurs de mesure).

(2) Qu’est-ce qu’une loi de programmation des finances publiques et Qu’est-ce qu’une loi de finances.

(3) L’encadré 2 décrit comment le modèle CepreHANK, détermine l’équilibre macroéconomique, la trajectoire des finances publiques, et les modifications de l’environnement nécessaire pour que les prévisions du PLF se réalisent.

(4) Cette utilisation inversée du modèle, s’oppose son utilisation classique qui déduit les variables économiques de l’agrégation de décisions répondant aux chocs (encadré 2).

(5) Sources : Assemblée Nationale et Programme de stabilité 2023-2027.

(6) Les sources des données sont présentées dans l’encadré 3.

(7) La décomposition de variance est faite en extrayant la partie de la variance du PIB expliquée par les changements dans les dépenses de l’État (consommation et transferts du gouvernement) et les erreurs de mesure. Il s’agit donc de la décomposition de la variance du PIB nette de celle liée aux actions du gouvernement et au résidu. Voir encadré 1 pour la décomposition complète.

(8) Source : Agence France Trésor.

(9) Au-delà de 2025, le comportement de demande des ménages se normalise.

(10) Ces taux de marge correspondent au profit réalisé après avoir rémunéré la totalité des facteurs de production. Sans être directement comparable au taux de marge mesuré dans la comptabilité nationale, ils donnent une indication du degré de concurrence, cette dernière le réduisant lorsqu’elle s’intensifie.

(11) L’accroissement de l’emploi sur les postes à bas salaire s’explique par la baisse des transferts décidés par le gouvernement. Nous ne revenons donc pas sur cette variation endogène de l’emploi, car nous n’envisageons pas de modifier les transferts décidés par le gouvernement.

(12) Afin de modérer cet optimisme, nous réduisons de 25 % la taille des chocs sur l’écart entre le taux de la BCE et le taux d’intérêt sur la dette publique.

(13) La taille des chocs de productivité est réduite de 25 %.

(14) La taille des chocs de demande est réduite de 25 %.

(15) Les variations des transferts, prévues dans le PLF, sont appliquées de façon homogène à toutes les composantes des transferts.