Note de l’observatoire de macroéconomie n°2022-04

L’économie française est confrontée à une forte inflation inédite depuis les années 1970. Ce retour de l’inflation est d’autant plus marquant que durant la décennie précédente dominait au contraire la crainte d’une trop faible inflation, voire d’une déflation. Face à cet enchaînement de craintes, il est utile de disposer d’évaluations des risques d’inflation extrême. Quelle est la probabilité que l’inflation dépasse 10 % l’année prochaine ? Ou au contraire quelle serait la probabilité de connaître une inflation négative ?

Cette note s’appuie sur une mesure de la distribution de l’inflation prévue à l’horizon d’une année qui permet de calculer des prévisions d’inflation selon différents seuils de risque. Pour la France, nous estimons qu’il y a 10 % de chance que l’inflation dépasse de 5,8 % d’octobre 2022 à septembre 2023. Cet indicateur de risque de forte inflation connaît un léger repli au cours des derniers mois. Il avait atteint son pic en décembre 2021 avec un risque à 10 % de voir l’inflation dépasser 7,26 % au cours de l’année 2022. A l’inverse en décembre 2008, au cœur de la grande récession, il y a avait seulement 10 % de chance de dépasser le seuil d’inflation de 0,9 %. Pour l’Allemagne, marquée par une plus forte inflation que la France, ce seuil de risque de forte inflation à 10 % a atteint sa plus haute valeur en décembre 2021, à 11,6%) et situe actuellement à 9,1 % pour la période octobre 2022 à septembre 2023.

L’analyse des déterminants économiques de ces prévisions d’inflation révèle que l’exposition aux pressions sur les chaînes de valeur a joué un rôle clef dans la divergence des risques d’inflation entre la France et l’Allemagne. La sensibilité du risque de forte inflation aux pressions sur les chaînes de valeur est près de deux fois plus importante en Allemagne qu’en France. Nous estimons que si la France avait la même sensibilité aux chaînes de valeur que l’Allemagne, le risque de forte inflation aurait été supérieur de 1,65 points de pourcentage en moyenne depuis 2020. L’évolution du contexte politique et économique international sera donc crucial, par ses effets sur les chaînes de valeur, pour limiter la divergence des risques d’inflation entre les économies allemande et française.

Aymeric Ortmans, Doctorant à l’Université Paris Saclay, aymeric.ortmans@universite-paris-saclay.fr

Fabien Tripier, Professeur à l’Université Paris Dauphine – PSL et économiste à l’Observatoire de Macroéconomie fabien.tripier@dauphine.psl.eu

1. De la distribution de l’inflation historique en France…

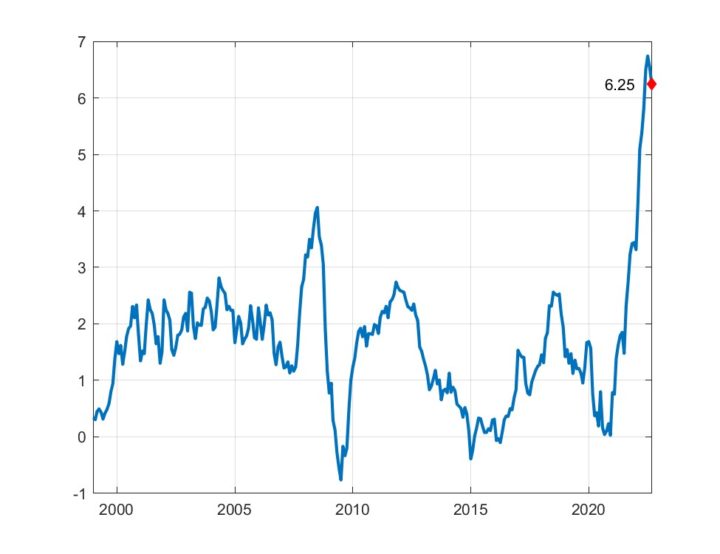

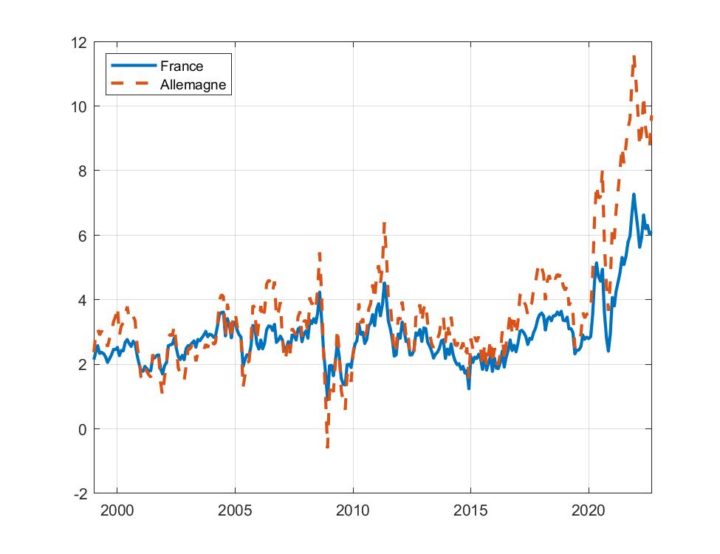

La France connaît depuis le début de l’année 2021 une progression de l’inflation sans précédent au cours des deux dernières décennies, atteignant 6,2% en septembre 2022 et dépassant largement le précédent pic d’inflation de 2008 (Graphique 1).

Graphique 1. Le taux d’inflation en France

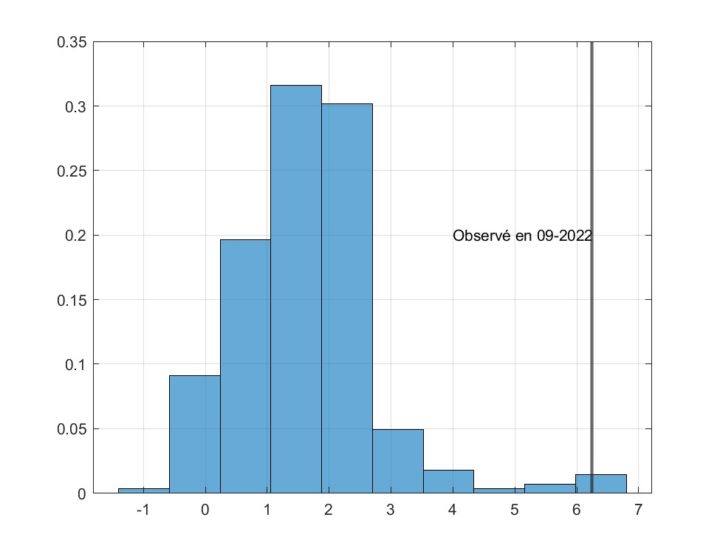

Cette inflation est-elle exceptionnelle ou a-t-elle des chances de se poursuivre ? Une analyse en termes de risque peut apporter des éléments de réponse. En effet, un risque est défini par la probabilité de survenue d’un évènement et ses conséquences. Pour savoir s’il est probable que l’inflation dépasse la valeur actuelle de 6,25 %, il est naturel de se tourner vers la distribution historique du taux d’inflation qui mesure la fréquence avec laquelle sont observés les différents niveaux d’inflation. Le graphique 2 représente cette distribution, correspondant aux données représentées sur le graphique 1. L’inflation observée en septembre 2022 est dans le dernier intervalle [5.98-6.80] qui ne représente que 1,4% des taux d’inflation observés. Cette distribution est toutefois d’une faible utilité pour évaluer le risque d’inflation à venir, la situation actuelle étant exceptionnelle.

Graphique 2. La distribution historique du taux d’inflation en France

2. … à la distribution conditionnelle de l’inflation future en France …

La distribution représentée par le graphique 2 ne peut pas être utilisée pour des prévisions car elle représente la fréquence d’observation des taux d’inflation depuis 1999 sans tenir compte des changements du contexte économique et financier.

La situation actuelle, en 2022, est par exemple différente de celle de 2015 marquée par une faible inflation à la sortie de la crise des dettes souveraines en Europe. Pour évaluer les risques d’inflation auxquels fait face la France aujourd’hui, dans son contexte économique et financier, il convient de calculer une distribution des taux d’inflation qui soit conditionnelle à ce contexte. Pour ce faire, il est possible d’utiliser des régressions quantiles. Celles-ci se distinguent des régressions classiques en cherchant à prédire non pas la moyenne d’une série économique à partir de variables explicatives mais sa distribution, résumée par les quantiles de cette série. En mesurant comment les variables explicatives influencent les quantiles de la série, il est possible de construire une distribution de cette série conditionnelle aux valeurs prises par ces variables explicatives. Cette méthode a été appliquée en macroéconomie par Adrian, Boyarchenko et Giannone (2019)1 pour mesurer les risques d’une faible croissance, par Lopez-Salido et Loria (2022)2 des risques d’inflation aux États-Unis et dans la zone euro et Lhuissier, Ortmans et Tripier (2022)3 pour les risques d’inflation des pays de la zone euro.

Les résultats présentés dans cette note s’appuient sur cette méthode. Nous estimons une courbe de Phillips en prenant comme variable dépendante les quantiles du taux d’inflation moyen à l’horizon d’une année et comme variables explicatives les valeurs courantes du taux de chômage en écart à sa tendance, de l’indicateur composite de risque systémique de la Banque Centrale Européenne, de l’inflation moyenne observée au cours de l’année précédente, de l’écart entre le taux de croissance des prix du pétrole et le taux d’inflation au cours de l’année passée, des prévisions d’inflation à un an du Consensus Forecast et de l’indicateur de tensions internationales sur les chaînes de valeur de la Federal Reserve Bank of New York4.

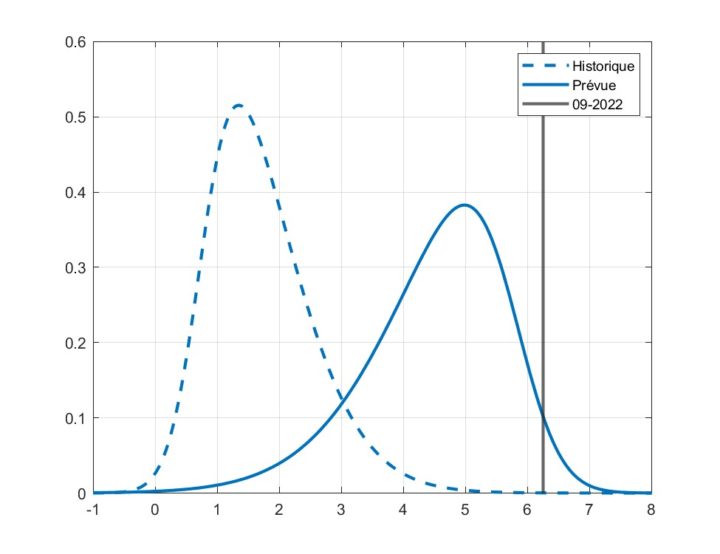

Le graphique 3 présente les résultats de cette estimation. La courbe en tiret représente la distribution de l’inflation inconditionnelle approximée à partir des quantiles de la distribution historique des taux d’inflation du graphique 2. La courbe en trait plein représente la distribution conditionnelle du taux d’inflation moyen prévue pour la période allant d’octobre 2022 à septembre 2023 étant donné les valeurs observées en septembre 2022 des variables explicatives précédemment décrites. La distribution de l’inflation prévue est nettement plus à droite que la distribution historique reflétant comment l’évolution récente des conditions économiques et financières a profondément modifié les risques d’inflation pour la France.

Graphique 3. Les distributions historique et prévue de l’inflation en France

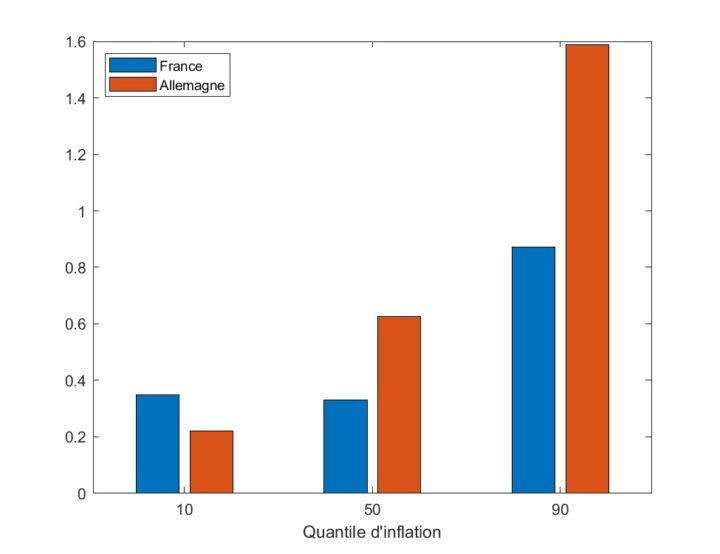

Le tableau 1 reporte les principales statistiques associées à la distribution prévue. La moyenne de la distribution de l’inflation prévue est de 4,51 % et sa médiane de 4,66 %. Le risque de forte inflation peut être mesuré par deux statistiques (définies de manière similaire pour le risque de faible inflation). La première statistique est la valeur du quantile à 90 % de la distribution : pour l’année qui vient, il y a 10 % de chance de dépasser 5,8 %. La seconde statistique est la valeur moyenne de l’inflation pour toutes les réalisations possibles entre le quantile 90 et le quantile 99. Cette valeur, appelée risque à la hausse, est de 6,1 % en France et s’interprète comme la moyenne des 10 % des taux d’inflation les plus risqués pour l’économie française.

Tableau 1. Propriétés statistiques des distributions conditionnelles de l’inflation prévue.

| France | Allemagne | |

| Moyenne | 4,50 % | 7,30 % |

| Variance | 1,32 | 3,76 |

| Quantile 10 | 3,00 % | 5,40 % |

| Quantile 50 | 4,70 % | 7,50 % |

| Quantile 90 | 5,80 % | 9,10 % |

| Risque à la baisse | 2,30 % | 3,60 % |

| Risque à la hausse | 6,10 % | 10,10 % |

La comparaison avec la situation actuelle indique que nous sommes actuellement, avec 6,2 % d’inflation, dans la partie extrême à droite de la distribution (voire graphique 3). Cela suggère qu’il est plus probable que l’inflation ralentisse dans l’année qui vient, mais qu’il a quand même 10 % de chance qu’elle reste aussi élevée, voir qu’elle progresse encore. Dans ses prévisions publiées en septembre 2022, la Banque de France publie une prévision de 5,8 % pour 2022 et fourchette pour 2023, entre 4,2 % et 6,9 %. Il est intéressant de comparer ces ordres de grandeurs avec notre estimation de la distribution de l’inflation prévue entre octobre 2022 et septembre 2023. Une inflation à 6,9 % a une probabilité inférieure à 5 % de se réaliser selon notre estimation et il y a en revanche 65 % de chance que l’inflation excède 4,2 % sur notre période de prévision.

3. …et en Allemagne…

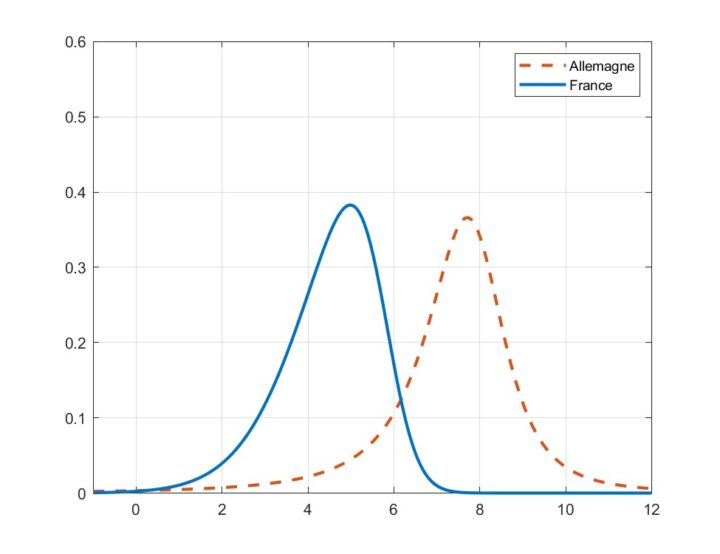

Pour comparer la situation de la France avec celle de l’Allemagne, nous estimons la même régression quantile. Le graphique 4 compare les deux distributions conditionnelles au contexte économique et financier de chacun de ces pays. La distribution du taux d’inflation prévue pour l’Allemagne (courbe rouge en tirets) est clairement plus à droite que la distribution de la France (courbe bleue en trait plein).

Graphique 4. Les distributions du taux d’inflation prévues en France et en Allemagne

Le tableau 1 reporte également les principales statistiques associées à la distribution pour l’Allemagne. La distribution du taux d’inflation prévue en Allemagne est caractérisée par une moyenne nettement supérieure à celles de la France, 7,3 % contre 4.5 %. Elle est également nettement plus dispersée, avec une variance de 3,7 en Allemagne contre 1.3 en France. Il y a 10 % de chance que l’inflation en Allemagne dépasse le seuil de 9,1 % au cours de la période de prévision avec un risque d’inflation à la hausse au seuil de 10 % de 10 ,1 %.

4. … où le risque d’inflation s’écarte de celui de la France…

L’Allemagne est donc aujourd’hui clairement exposée à un risque plus élevé de forte inflation que la France. Pour mettre en perspective historique cette situation, le graphique 5 représente le risque d’inflation à 90 % pour ces deux économies depuis la création de la zone euro. Le risque d’inflation en Allemagne est globalement supérieur à celui de la France depuis 2010 avec un écart qui s’est considérablement creusé à partir de 2020 et du début de la crise économique liée à la pandémie du COVID-19.

Graphique 5. Le risque de forte inflation en France et en Allemagne

5. … en raison d’une plus grande sensibilité aux chaînes de valeur

Les régressions quantiles, sous-jacentes à ces mesures de risque, donnent des informations sur les variables économiques et financières susceptibles d’expliquer une telle divergence entre l’Allemagne et la France. La comparaison des coefficients estimés révèle notamment une plus forte sensibilité du risque de forte inflation aux pressions sur les chaînes de valeur en Allemagne qu’en France.

Le graphique 6 reporte ces coefficients pour la médiane et les quantiles à 10 % et 90 %. Les coefficients sont très proches pour le risque à 10 %, c’est-à-dire le bas de la distribution du taux d’inflation. Le coefficient est en revanche deux fois plus élevé pour le risque à 90 %, 1,6 en Allemagne contre 0,9 en France. Cette différence peut s’expliquer par une spécialisation économique différente des deux économies rendant l’Allemagne plus exposée aux fortes tensions sur les chaînes de valeur depuis 2020.

Graphique 6. La sensibilité de l’inflation aux pressions sur les chaînes de valeur en France et Allemagne

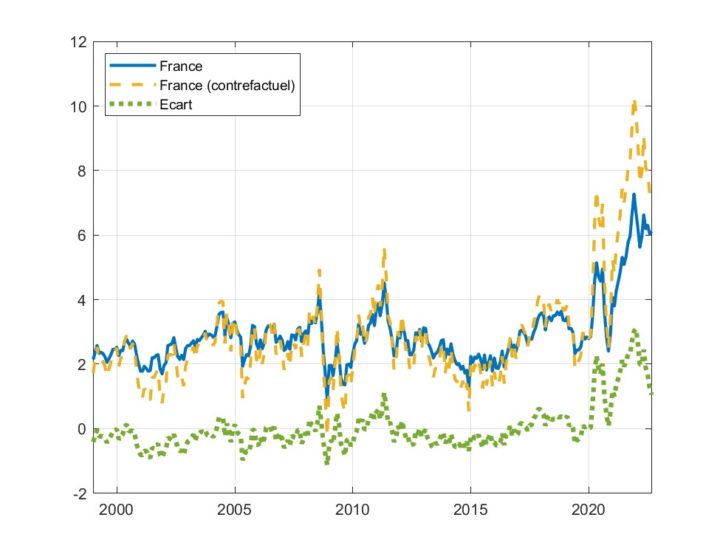

Pour apprécier les conséquences de cette différence structurelle entre les deux économies, nous élaborons un scénario contrefactuel du risque de forte inflation en France en supposant que l’économie française ait la même sensibilité aux chaînes de valeur que l’économie allemande. Dans ce scénario contrefactuel, le risque d’inflation à la hausse aurait été en moyenne supérieur en France de 1,65 points de pourcentage (voir graphique 7).

Graphique 7. Le risque de forte inflation en France selon la sensibilité aux chaînes de valeur

∴

Dans le contexte de la zone euro, une divergence trop forte des taux d’inflation, comme celle décrite ici entre l’Allemagne et la France, est une difficulté pour la Banque Centrale Européenne (BCE) qui dispose d’un instrument unique de politique monétaire et d’une cible unique d’inflation. La cible d’inflation étant la moyenne des taux d’inflation des pays de la zone euro pondérée par leur taille, la politique monétaire de la BCE risque de pénaliser les économies dont les taux d’inflation divergeraient fortement de cette moyenne. En situation de forte inflation, les économies les plus frappées par l’inflation seraient pénalisées par une réaction insuffisante de la BCE laissant s’y développer trop longtemps une inflation importante. A l’inverse, les économies les moins affectées par l’inflation pourraient être pénalisées par une réaction trop forte du taux d’intérêt ralentissant de manière excessive leur activité économique. L’évolution du contexte politique et économique international sera donc crucial, par ses effets sur les chaînes de valeur, pour limiter la divergence des risques d’inflation entre les économies allemande et française documentée dans cette note et, plus largement, le risque de fragmentation de la zone euro.

1 Adrian, T., Boyarchenko, N., & Giannone, D. (2019). Vulnerable growth. American Economic Review, 109(4), 1263-89.

2 Lopez-Salido, D., & Loria, F. (2022). Inflation at Risk. Available at SSRN.

3 Lhuissier, S., Ortmans, A., & Tripier, F. (2022), The risk of inflation dispersion in the euro area. CEPREMAP Working Papers (Docweb) 2212.

4 Ces variables explicatives sont celles généralement considérées dans la littérature sur la courbe de Phillips à laquelle nous avons rajouté les chaînes de valeur compte tenu de leur rôle dans la période récente. Voir également Blanchard, O., E. Cerutti, and L. Summers. 2015. “Inflation and Activity – Two Explorations and their Monetary Policy Implications.” Working Paper No. 21726, NBER.