Note de l’observatoire de macroéconomie n°2022-01

La France a connu une récession sans précédemment avec la crise de la COVID-19 : une chute de 17 points de son PIB au creux de la crise (2020 T3). La vitesse de la sortie de crise est aussi inédite : en 7 trimestres, le niveau de PIB d’avant crise est retrouvé.

L’analyse montre que cette résilience exceptionnelle de l’économie française est fortement liée aux mesures de soutien de l’activité prises par le gouvernent depuis le début de la crise sanitaire : sans elles, la baisse du PIB aurait été de 37 points de PIB et le niveau de PIB d’avant crise aurait été retrouvé après 13,5 trimestres. La combinaison de la hausse des dépenses publiques à court terme relayée par une baisse de la pression fiscale à moyen terme explique cette dynamique.

Ces mesures exceptionnelles ont eu pour contrepartie d’accroître le ratio de dette sur PIB, celui-ci atteignant 115 %. Toutefois, l’analyse montre que si le gouvernement n’avait pas pris ces mesures, alors le ratio de dette aurait pu atteindre 145 % compte tenude l’effondrement de l’activité.

Enfin, la programmation des dépenses publiques et des allègements fiscaux prévus dans le Projet de Loi de Finance 2022 mettent la France sur une trajectoire de croissance plus forte (1,65%) que celle observée lors des deux quinquennats précédents (1,5%).

François Langot, Professeur à l'Université du Mans et directeur de l’Observatoire de Macroéconomie flangot@univ-lemans.fr Fabien Tripier, Professeur à l'Université Paris Dauphine – PSL et économiste à l’Observatoire de Macroéconomie fabien.tripier@dauphine.psl.eu

Dans le cadre de la grande conférence sur l’évaluation du Budget 2022, le CEPREMAP, co-organisateur de l’événement avec l’Institut des politiques publiques (PSE/GENES), a présenté son analyse macroéconomique de l’impact de la crise et des mesures budgétaires. L’objectif est d’éclairer le public et ses élus sur les perspectives de croissance de la France et de ses finances publiques, à la vielle du vote du Projet de Loi de Finance (PLF) 2022, se déroulant à la fin de l’année 2021. Cette note présente les résultats de cette analyse sur la trajectoire de croissance économique de l’économie française et l’évolution de la dette publique.

Une résilience exceptionnelle de l’économie française

La loi de finance 2022 a été présentée le 16/11/2021, 20 mois après le début du développement de la pandémie de la COVID-19 en Europe. Cette crise sanitaire a donné lieu à une crise économique exceptionnelle à plusieurs égards :

- une contraction de l’économie durant l’année 2020 inédite depuis l’après-guerre ;

- une forte résilience de l’économie qui a retrouvé à la fin de l’année 2021 son niveau d’activité antérieur à la crise ;

- des politiques de soutien à l’économie d’une ampleur inédite.

L’économie française sort donc de la crise économique la plus brutale mais aussi la plus courte de son histoire récente1. En cela, elle se distingue fortement de la précédente grande crise économique, d’origine financière, de 2008-2009.

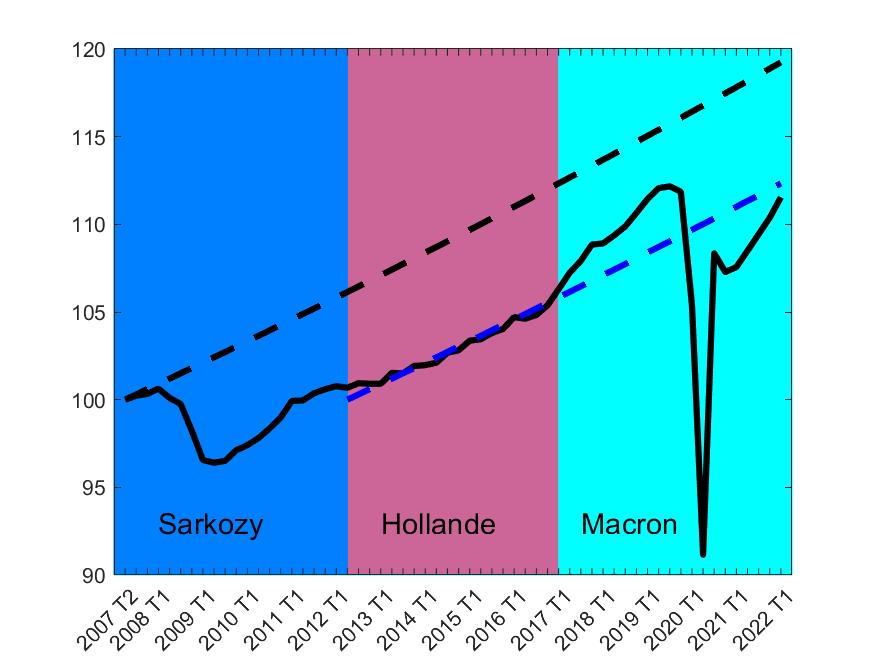

Le graphique 1 illustre les différences entre ces deux crises. La chute d’activité a été nettement moins forte lors de la crise financière de 2008-2009 que lors de la crise COVID-19 de 2020-2021 : la contraction du PIB n’était « que » de 4 point de PIB au second trimestre de 2009 contre 16 points de PIB au troisième trimestre de 2020. En revanche la crise de 2008-2009 a eu des effets très persistants : la croissance de l’économie française a été trop faible lors de la sortie de crise (fin du quinquennat Sarkozy) puis dans les années suivantes (quinquennat Hollande) pour rattraper la croissance perdue durant cette récession. En effet, le graphique 1 montre que le PIB français ne rattrapera pas pendant cette période la tendance de long terme qu’il avait quitté en 2008, représentée par droite noire en pointillé (tendance correspondant à une croissance constante par tête de 1,2%, soit 1,5 % en ajoutant la croissance démographique, en partant de 2007 T2). Il faut attendre 2017, pour que la croissance française s’établisse à un niveau supérieur à sa valeur moyenne de 1,2 % et qu’un processus de rattrapage s’engage avant qu’il ne soit brutalement interrompu par la crise de la COVID-19 en 2020. La sortie de la crise de la COVID-19 s’est en revanche accompagnée d’une forte croissance permettant de rattraper en quelques trimestres une partie importante de la croissance perdue durant l’année 2020. Sur le graphique 1, le PIB observé rejoint la droite bleue en pointillé qui correspond à une croissance constante de 1,2% en partant de 2012 T2.

Graphique 1. Le PIB par tête en France depuis 2007 : deux crises très différentes

Cette relative bonne santé de l’économie française en fin d’année 2021 doit être appréciée avec prudence. La situation n’est effectivement pas stabilisée. L’économie française est encore exposée à la persistance des effets de la crise du COVID-19 et au risque de nouvelles dégradations du contexte sanitaire. Il est néanmoins utile de procéder dès à présent à une analyse des déterminants de la croissance française depuis le début de la crise de la COVID-19 afin d’évaluer l’efficacité des mesures déjà prises et d’en déduire des enseignements pour les perceptives de l’économie française dans la période à venir.

Expliquer la résilience de l’économie française

La trajectoire de l’économie française a été le résultat de la conjonction de deux forces :

- Les chocs externes (restrictions liées aux mesure sanitaire) qui ont frappé l’économie ;

- les politiques économiques mises en œuvre en réponse à ces chocs.

L’enjeu de l’analyse macroéconomique est de mesurer la contribution de chacune de ces forces à la croissance de l’économie. Une fois ces deux composantes identifiées, il est alors possible d’évaluer des politiques alternatives et de les comparer aux options choisies par le gouvernement.

Les chocs qui ont frappé l’économie française durant la crise de la COVID-19 sont d’une nature différente des chocs traditionnellement considérés dans les modèles macroéconomiques. En effet, la crise de la COVID-19 s’est traduite sur le plan économique par une restriction inédite des échanges domestiques, tant sur le marché des biens et services que sur celui du travail, et des échanges internationaux.

Les mesures exceptionnelles de politique économique ont affecté la consommation publique (emploi, éducation, santé, culture….), l’investissement public (R&D, armement, bâtiments et d’infrastructures), et la fiscalité (taxation des entreprises et des ménages).

La méthode d’utilisation inversée du modèle du modèle macroéconomique CEPREMOD présentée dans l’encadré (cf. ci-dessous) permet d’analyser comment ces chocs externes et ces politiques publiques ont contribué à l’évolution des principaux agrégats macroéconomiques au cours de la période récente. L’intérêt de cette méthode pour l’évaluation des politiques macroéconomiques est de révéler l’impact effectif de restrictions sanitaires sur les comportements économiques, et de permettre ensuite d’établir des scénarios contrefactuels décrivant la trajectoire qu’aurait suivi l’économie en présence de ces chocs externes mais en l’absence de la politique macroéconomique conduite par le gouvernement pendant cette crise.

Les politiques macroéconomiques ont permis d’éviter une crise plus ample et plus durable

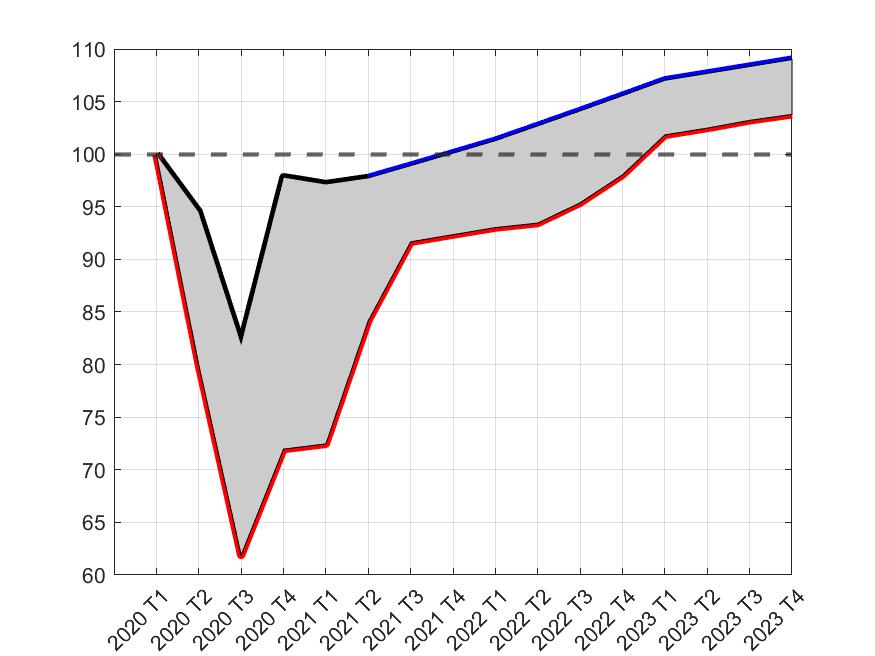

Le graphique 2 compare la trajectoire « réelle » de l’économie française (données entre 2020 T1 et 2021 T3, puis annoncée dans le PLF 2022 entre 2021 T4 et 2023 T4) à un scenario où les mesures budgétaires et fiscales exceptionnelles prise par le gouvernement sont supprimées. Il montre comment ces politiques ont protégé l’économie française d’une crise qui aurait été encore plus ample. Dans les deux cas, avec ou sans les politiques de soutien, le creux de l’activité économique se produit au troisième trimestre de 2020, à la suite du confinement de l’économie. La contraction observée est de – 17 % par rapport à la situation d’avant crise, alors qu’en l’absence des mesures exceptionnelles, la chute de l’activité économique est estimée à – 37 %. Au plus fort de la crise, les politiques macroéconomiques auraient donc permis d’éviter des pertes de l’ordre de 20 points de pourcentage du PIB de 2019.

Graphique 2. La crise de la COVID-19 en l’absence des politiques macroéconomiques .

Sur l’ensemble de la période, les pertes évitées sont encore plus importantes (surface grisée du graphique 2): sur les 4 années depuis le début de la crise, les mesures ont permis d’éviter une perte s’élevant à 162 % du PIB de 2020 T1. Du fait de la moindre résilience de l’économie française si elle avait été privée de ces politiques macroéconomiques de soutien à l’activité, la croissance économique après le creux de du troisième trimestre 2020 aurait été nettement plus faible dans ce scénario. Au troisième trimestre de 2021, date des derniers chiffres disponibles pour l’établissement du PLF 2022, alors que le PIB observé a déjà quasiment été retrouvé son niveau d’avant crise (il est à un point de pourcentage en dessous), il se situerait à près de 10 points de pourcentage de son niveau d’avant crise sans ces mesures exceptionnelles. Nous estimons que, sans ces politiques, le niveau d’activité de 2019 ne serait rejoint qu’au premier trimestre 2023, soit avec plus d’une année de retard (5,5 trimestres).

L’examen des différents instruments mobilisés par le gouvernement indique que la hausse de la consommation publique explique l’essentiel des pertes évitées durant les deux premières années suivant la crise (à hauteur de 85% sur la période 2020-2021), tandis que les allègements fiscaux jouent un rôle plus prépondérant pour les années suivantes (à hauteur de 85% sur la période 2022-2023). L’investissement public expliquant le reste (de l’ordre de 15%), de manière homogène sur l’ensemble de la période.

Les politiques macroéconomiques ont limité la hausse de l’endettement public

Les politiques macroéconomiques de soutien à l’activité économique ont représenté une charge financière importante pour l’État dans un contexte de recettes fiscales limitées du fait du ralentissement de l’activité économique. Elles ont par conséquent conduit à d’importants déficits publics faisant progresser le montant de la dette publique. Renoncer à ces politiques de soutien aurait-il permis de limiter la progression de l’endettement public ?

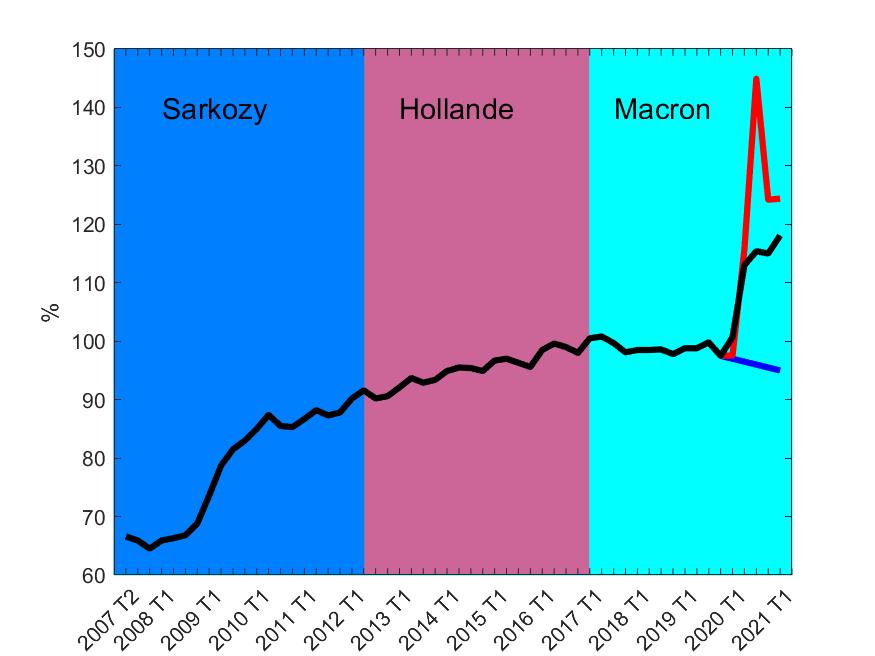

Pour répondre à cette question, nous simulons la trajectoire de la dette publique dans les deux scénarios précédemment décrits. Le graphique 3 montre l’évolution observée de la dette publique et ce qu’elle aurait été sans les mesures exceptionnelles de soutien à l’activité. La dette publique en pourcentage du PIB a augmenté de plus de 20 points durant le quinquennat de M. Sarkozy, principalement du fait de la crise financière de 2008-2009. Pendant le quinquennat Hollande, elle a lentement progressé, alors que cette période ne connaissait aucune crise majeur (pendant cette période la dette allemande est passée de 88 % à 70 % du PIB), pour se stabiliser autour du niveau de 100 % du PIB au début du quinquennat de M. Macron.

La crise de la COVID-19 a bouleversé les prévisions à la baisse du ratio d’endettement public. Au contraire, ce ratio a augmenté de 15 points de pourcentage amenant la dette publique à des niveaux encore supérieurs, autour de 115 % du PIB à la fin de l’année 2021. Remarquons que cette hausse est toutefois plus faible qu’en 2008-2009, et que si la dette avait été réduite avant la crise, ce ratio de dette ne pourrait être « que » de 95 % (70 % plus les 15 points).

Graphique 3. La dette publique (en % du PIB) : évolution observée et simulation en l’absence des politiques macroéconomiques

Sans les mesures de soutien à l’économie, l’aggravation de la crise économique précédemment décrite aurait conduit à une hausse encore plus forte du ratio de dette publique. Selon nos simulations, ce ratio aurait atteint un niveau de 145 % du PIB dès le troisième trimestre de 2020 (cf. la courbe rouge du graphique 3). Ce surplus de 30 points du ratio d’endettement s’explique par la plus grande ampleur et la plus forte persistance de la crise qui aurait alors eu lieu (voir ci-dessus). En conclusion, la politique du « quoi qu’il en coûte » semble avoir été une meilleure opération pour les finances publiques qu’une politique de « laissez-faire », encadrée par les critères de Maastricht.

Les politiques macroéconomiques font prévoir une plus forte croissance

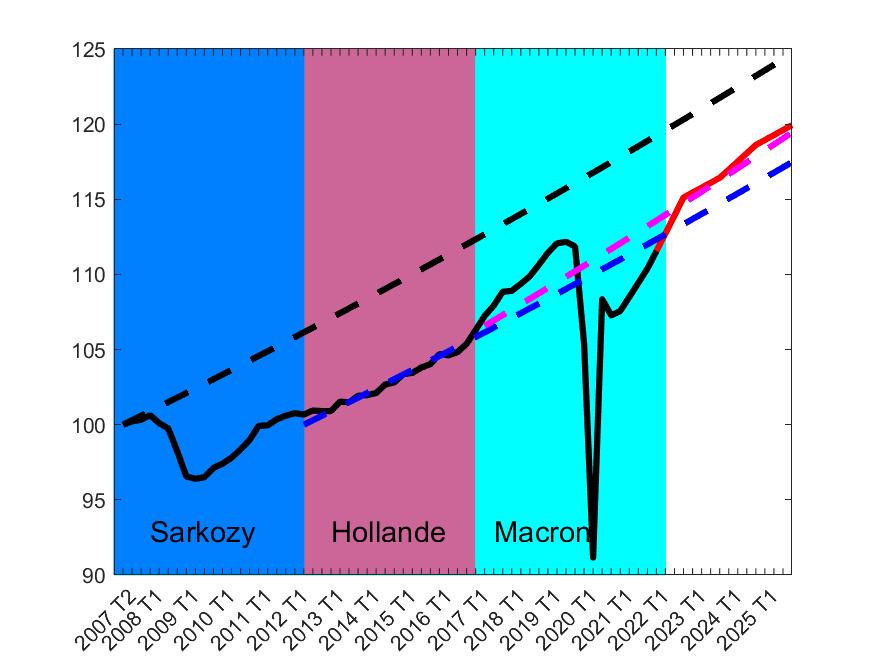

Dans le PLF 2022, le gouvernement présente les politiques budgétaire et fiscale jusqu’à la fin 2025. Avec le modèle CEPREMOD, nous pouvons alors tracer la trajectoire de croissance pour ces années à venir. Cette simulation est faite sous l’hypothèse qu’il n’y aura pas de nouvelle vague épidémique venant à nouveau bloquer les économies. Le graphique 4 montre que cette trajectoire semble ancrer la France sur un rythme de 1,35 % de croissance annuelle par tête (soit 1,65 % de croissance en ajoutant la croissance démographique), plus élevé que le rythme de 1,2 % par tête (soit 1,5 % en intégrant la croissance démographique) des quinquennats Sarkozy et Hollande.

Graphique 4. Le PIB par tête en France: évolution depuis 2007 et prévisions jusqu’en 2025

Au delà de l’amortissement de la crise de la COVID-19, la politique macroéconomique engagée, de par les réductions pérennes d’impôts et le soutien aux investissements publics, semble donc avoir des effets positifs à moyen terme sur le rythme de croissance.

Encadré : La méthode d’utilisation inversée du modèle CEPREMOD.

Cet encadré présente la méthode d’utilisation inversée du modèle macroéconomique CEPREMOD développé par l’observatoire de macroéconomie.

Dans le modèle CEPREMOD, le cycle économique est le résultat de chocs externes donnant lieu à des changements de comportements des agents économiques (ménages, entreprises et État) et à des ajustements sur les marchés (biens et services, travail, financier). La structure dynamique en équilibre général avec anticipations rationnelles de CEPREMOD permet de tenir compte des interdépendances entre ces changements de comportement, les ajustements de marchés et la formation des anticipations. CEPREMOD intègre également des imperfections de marché (rigidités de prix et de salaires, accès limité aux marchés du crédit…) afin de rendre compte des difficultés d’adaptation des économies de marché aux chocs. L’économie est ouverte au reste du monde avec lequel elle échange de biens et services et des titres financiers. La BCE décide de la politique monétaire et le gouvernement français des dépenses publiques (biens publiques contribuant au bien-être des ménages, investissements publics améliorant la productivité des entreprises et transferts sociaux) et de la fiscalité (TVA, impôt sur le revenu, cotisations sociales…).

L’utilisation usuelle de CEPREMOD consiste à analyser l’effet des chocs sur les variables macroéconomiques comme la croissance du PIB ou l’emploi. L’utilisation inversée du modèle consiste à inverser le sens analyse : déduire les chocs qui frappent l’économie à partir des variables macroéconomiques observées (étant donné les liens entre ces variables décrites par le modèle). Cette utilisation inversée permet d’identifier les « chocs COVID », c’est-à-dire l’impact effectif des restrictions sanitaires sur les décisions économiques.

Pour l’évaluation du PLF, l’originalité de l’approche développée par l’observatoire de macroéconomie est d’appliquer cette utilisation inversée pour les prévisions des variables macroéconomiques : nous estimons les chocs futurs compatibles avec les prévisions du PLF pour les principales variables macroéconomiques étant donné les liens entre ces variables décrites par le modèle CEPREMOD. Nous pouvons ensuite bâtir des scénarios contrefactuels en analysant les conséquences spécifiques de chacun de ces chocs sur l’économie française selon les politiques mises en œuvre.

Données pour reproduire les figures (format Excel)

- Cette caractéristique est partagée avec l’économie américaine, voir la communication du 19/07/2021 du NBER en charge de la datation du cycle économique américain. Pour la France, voir également la datation établie par le comité de datation de l’AFSE.